Strona główna » Usługi podstawowe » Wycena przedsiębiorstwa

Wycena przedsiębiorstwa to kompleksowy proces estymacji wartości rynkowej jednostki gospodarczej, oparty na analizie wskaźników finansowych, ekonomicznych oraz strategicznych.

Procedura wyceny przedsiębiorstwa uwzględnia zarówno wartość jego bieżących aktywów i pasywów, jak i przyszłe przepływy pieniężne, dyskontowane do wartości bieżącej przy użyciu odpowiedniej stopy dyskontowej. Wycena przedsiębiorstwa jest niezbędna w kontekście transakcji korporacyjnych, planowania strategicznego, zarządzania ryzykiem oraz podejmowania decyzji inwestycyjnych na poziomie korporacyjnym.

Praktycznym celem wyceny przedsiębiorstwa jest dostarczenie profesjonalnej wiedzy, potrzebnej w zarządzaniu firmą. Wycena przedsiębiorstwa to proces, w którym wykorzystujemy doświadczenie gromadzone od 1996 r. Dzięki niemu potrafimy lepiej zidentyfikować kluczowe czynniki wpływające na wartość rynkową wycenianego podmiotu.

Z naszej praktyki wynika, że wycena przedsiębiorstwa i wycena firmy znajduje najczęstsze zastosowanie w procesach sprzedaży, przekształceń i optymalizacji podatkowych.

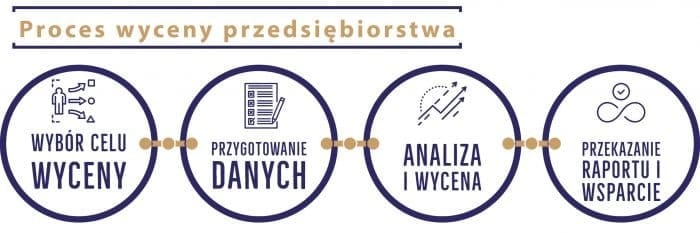

Proces wyceny przedsiębiorstwa można podzielić na kilka kluczowych etapów, które gwarantują dokładność i przejrzystość wyceny. Poniżej przedstawiamy główne kroki, które podejmujemy w Kancelarii SIPEX, aby dostarczyć naszym klientom wiarygodnych i użytecznych wyników wyceny przedsiębiorstwa:

Ustalenie celu to podstawowa informacja, któremu podporządkowana jest wycena przedsiębiorstwa. Cała dalsza praca jest od niego zależna. Na potrzeby wyceny wyróżniamy różne cele. Należą do nich między innymi wycena przedsiębiorstw na potrzeby potencjalnej sprzedaży przedsiębiorstwa oraz wycena przedsiębiorstwa w celu zabezpieczenia wierzytelności kredytodawcy. Inne cele to wycena przedsiębiorstwa na potrzeby sprawozdawczości finansowej oraz wycena na potrzeby rozstrzygania spraw sądowych. Często wycena przedsiębiorstwa jest kluczowa przy prowadzonych negocjacjach dotyczących różnego rodzaju transakcji między poszczególnymi podmiotami. Jeżeli celem jest na przykład sprzedaż udziałów, to prawdopodobnie będzie określana wartość rynkowa. Jeżeli jednak celem będzie na przykład likwidacja przedsiębiorstwa, to kategorią wartości będzie wartość likwidacyjna. Od celu wyceny przedsiębiorstwa zależy również wybór metody szacowania wartości. Podsumowując, cel wyceny jest to niezbędna informacja z punktu widzenia wyboru metody wyceny wartości przedsiębiorstw. Jest również niezbędny do określenia rodzaju szacowanej wartości (wartość likwidacyjna, godziwa wartość rynkowa, wartość inwestycyjna).

Wycena przedsiębiorstwa rozpoczyna się od przygotowania przez nas zapotrzebowania informacyjnego, czyli listy informacji, które są niezbędne do wyceny. Przygotowujemy go indywidualnie w oparciu o specyfikę wycenianego przedsiębiorstwa. W tym procesie będziemy chcieli zdobyć wiedzę na temat modelu biznesowego, finansów czy otoczenia rynkowego Państwa firmy. Klient otrzymuje listę pocztą elektroniczną, a my pomagamy w sprawnym przygotowaniu danych. Tak aby wycena przedsiębiorstwa zakończyła się w możliwie krótkim czasie.

To już wyłącznie nasza praca. Wycenianie przedsiębiorstwo jest poddane wnikliwej analizie. Analizujemy przesłane dane, oceniamy kondycję branży i trendy w gospodarce. Sporządzona zostaje analiza fundamentalna na podstawie dostępnych danych, sprawdzając również otoczenie rynkowe.

Taka analiza zapewnia perspektywę na to, jak zewnętrzne i wewnętrzne czynniki wpływają na działalność przedsiębiorstwa.

Finalnie przygotowujemy dane finansowe i dokonujemy faktycznej wyceny.

Efektem naszych prac jest raport z wyceny przedsiębiorstwa gdzie znajduje się również analiza fundamentalna przedsiębiorstwa.

Wydanie opinii w postaci raportu z wyceny zawiera część formalno-prawną, opis przedsiębiorstwa oraz analizę. Faktyczna wycena jest przygotowywana w oparciu o zebrane dane. Raport ma przejrzystą formę i jest przekazywany w formie papierowej i elektronicznej.

Pomimo tego, że przygotowana wycena przedsiębiorstwa ma przejrzystą formę, to wszystkie nasze usługi zawierają wsparcie. Oznacza to, że klient w każdym momencie może uzyskać dodatkowe wyjaśnienia do wyceny.

Z naszego doświadczenia wynika, że pełna analiza przedsiębiorstwa jest niezbędna do zrozumienia czynników kształtujących jego wartość. Dlatego specjaliści SIPEX przygotowują analizę w oparciu o poniższy schemat:

Analiza branżowa

Analiza branżowa skupia się na badaniu specyfiki sektora, w którym działa przedsiębiorstwo, uwzględniając aspekty takie jak:

Analiza makroekonomiczna

Analiza makroekonomiczna dotyczy oceny ogólnego otoczenia gospodarczego, w którym firma operuje, i obejmuje takie aspekty jak:

Analiza technologiczna

Rozwój technologiczny jest kolejnym ważnym czynnikiem, który uwzględniamy, analizując wpływ na wartość przedsiębiorstwa:

Analiza finansowa

Analiza wskaźników finansowych

Analiza zarządzania i strategii

Wycena przedsiębiorstwa to kluczowy krok w kierunku zrozumienia jego rzeczywistej wartości rynkowej. Dlatego już na etapie przygotowania oferty stawiamy na szczegółowe i personalizowane podejście do każdego zlecenia, gwarantując dokładność i wiarygodność wyników. Rozpoczynamy od zrozumienia celu, dla którego jest ona przeprowadzana. Cel wyceny może być różnorodny – od potrzeb związanych z planowaną sprzedażą firmy, przez restrukturyzację, po wymogi sprawozdawcze.

Porozmawiaj o wycenie z doświadczonym ekspertem.

Skorzystaj z naszej wiedzy i porozmawiaj z doświadczonym specjalistą.

Zapytaj o wycenę przedsiębiorstwaKolejnym krokiem do przygotowania oferty jest określenie przedmiotu wyceny. Przedmiotem może być całe przedsiębiorstwo lub jego wybrane składniki majątkowe. Przed przygotowaniem oferty, prosimy o dostarczenie dokumentów finansowych, takich jak sprawozdanie finansowe lub Księga Przychodów i Rozchodów (KPiR) oraz ewidencję środków trwałych. Te dane pozwalają nam na dogłębną analizę finansową przedsiębiorstwa i zrozumienie jego struktury majątkowej.

Dzięki zgromadzonym informacjom jesteśmy w stanie określić czasochłonność zlecenia oraz zaproponować odpowiednią ofertę cenowo-czasową, dopasowaną do indywidualnych potrzeb i specyfiki Twojej działalności. Nasza metoda wyceny bazuje na najnowszych standardach i praktykach branżowych, zapewniając wiarygodność i precyzję w ocenie wartości Państwa przedsiębiorstwa.

Kancelaria SIPEX, korzystając z doświadczenia swojego zespołu pod kierownictwem Michała Krzempka, realizuje wyceny na każdym etapie życia przedsiębiorstwa. Wycena przedsiębiorstwa może dotyczyć rozwiniętych przedsiębiorstw, firm typu startup (wycena startupu) oraz likwidowanych podmiotów. Mamy doświadczenie w stosowaniu różnych metod w zakresie wyceny przedsiębiorstwa. Metody te obejmują podejścia dochodowe, gdzie o wartości firmy decyduje jej zdolność do generowania przyszłych dochodów. Inkludują także podejścia majątkowe (zastosowanie metody majątkowej – wycena aktywów i pasywów) oraz podejścia porównawcze.

Nasz zespół składa się ze specjalistów z różnych dziedzin, którzy są wykwalifikowani do przeprowadzania wyceny przedsiębiorstwa. Zespół ekonomistów posiada doświadczenie w analizowaniu ryzyka w obrocie gospodarczym, w tym ryzyka kredytowego. Mamy również specjalistów z zakresu budownictwa i urządzeń technicznych, którzy mają doświadczenie w wycenach przedsiębiorstwa metodami majątkowymi. Dodatkowo, jako biegli sądowi, mamy kompetencje do udzielania opinii w sprawach sądowych związanych z wyceną przedsiębiorstwa.

Jednym z ciekawych przykładów może być realizacja przez nasz zespół wyceny klubu piłkarskiego Zagłębie Sosnowiec (Zagłębie S.A.). gdzie nasi specjaliści z dziedziny wycen majątkowych i porównawczych, pod kierownictwem Michała Krzempek, oceniali wartość Klubu. Spółka Zagłębie S.A powstała w 2002 roku, a jej działalność polega na prowadzenia klubu sportowego „Zagłębie Sosnowiec” oraz prowadzeniu Akademii piłkarskiej im. Włodzimierza Mazura. Klub „Zagłębie Sosnowiec” prowadzi działalność w sekcji piłki nożnej oraz hokeja na lodzie, a jej tradycje sięgają już 1906 roku. Drużyna hokeja występuje obecnie w rozgrywkach Polskiej Hokej Ligi i jest jednym z najbardziej utytułowanych klubów hokejowych w Polsce. Rozpoczęcie działalności klubu przypada na rok 1933. Drużyna z Sosnowca pięciokrotnie zdobywała tytuł mistrza Polski (w latach 1980-1983 i roku 1985). Od roku 2016 występuje w najwyższej klasie rozgrywkowej, zdobywając w międzyczasie dwukrotnie vice-mistrzostwo Polski. Istotnym aspektem tej wyceny były jednak aktywa pozabilansowe, takie jak karty zawodnicze (prawa do zawodników) oraz spółki zależne czyli w tym przypadku klub hokejowy. Ta wycena przedsiębiorstw była przykładem połączenia doświadczenia naszych specjalistów z różnych dziedzin. Zarówno ekonomistów, którzy wycenili aktywa niematerialne (karty zawodnicze i znaki towarowe) oraz rzeczoznawców do wyceny środków trwałych. Raport z wyceny został pozytywnie przyjęty przez Zarząd, jak i przez właściciela tj. Miasto Sosnowiec, co potwierdzają udzielone referencje.

Nasze realizacje w zakresie określania wartości podmiotów gospodarczych sięgają od małych działalności gospodarczych. Obejmują również formy działalności takie jak jednoosobowa działalność gospodarcza oraz lokalnych firm. Dotyczą także dużych spółek, zarówno państwowych, jak i prywatnych. Należą do nich szpital specjalistyczny w Katowicach czy fabryka sprzętu medycznego w Żywcu.

Wycena przedsiębiorstwa jest przez nas przekazywana w formie raportu z wyceny. Zawiera on część formalno-prawną, opis przedsiębiorstwa analizy branżowe, analizę spółki oraz wynik wyceny. Informacje zawarte w raporcie przedstawiamy w sposób przystępny i łatwy do zanalizowania. Zawsze wskazujemy też źródła użytych danych.

Ostatecznie oprócz samej wartości przedmiotu wyceny klient otrzymuje usystematyzowaną informację na temat swojego biznesu, gdzie wycena przedsiębiorstwa jest konkluzją. Informacja ta może pomóc w podjęciu nowych decyzji zarządczych.

Usługa w zakresie wyceny przedsiębiorstwa to również wsparcie klienta. Każdy nasz raport z wyceny spółki jest przygotowywany zgodnie z ustawą o rachunkowości oraz międzynarodowymi standardami wyceny (IVSC). Pracujemy według uznanych standardów, co daje naszym klientom komfort w przypadku prezentacji wyceny przed sądem lub organami skarbowymi.

Jednak nasze wsparcie zaczyna się już na etapie przygotowywania informacji do wyceny przedsiębiorstwa. Wspieramy zarówno gromadzenie danych historycznych, jak i przygotowanie budżetów i projekcji. Wszystko po to, aby raport końcowy był rzetelny i przekonywujący.

Na podstawie określonego celu wyceny przedsiębiorstwa i zebranych informacji specjaliści z Kancelarii SIPEX wybierają odpowiednią metodę wyceny. Wycena przedsiębiorstwa ma wiele metod, jednak najczęściej stosowane są metody dochodowe, majątkowe i porównawcze.

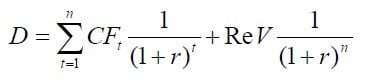

Metody dochodowe bazują na regule wartości bieżącej. W tej regule wartość aktywów jest wartością przyszłych oczekiwanych przepływów pieniężnych, pochodzących z tych aktywów. (1) Podstawą wyceny przedsiębiorstwa są przygotowane projekcje finansowe oraz oszacowany poziom ryzyka tego przedsiębiorstwa.

Najczęściej stosowana jest metoda zdyskontowanych przepływów pieniężnych zwana metodą DCF (Discounted cash flow). W najprostszych słowach, wycena przedsiębiorstwa metodą zdyskontowanych przepływów pieniężnych (DCF) polega na przewidywaniu wszystkich przyszłych przepływów pieniężnych, które firma może wygenerować, a następnie przeliczeniu ich na obecną wartość, za pomocą odpowiedniej stopy dyskontowej. Proces ten rozpoczyna się od dokładnej analizy historycznych danych finansowych przedsiębiorstwa, aby zrozumieć, jakie są jego zdolności generowania dochodów. Następnie, na podstawie dostępnych informacji oraz przewidywań dotyczących przyszłego rozwoju rynku, technologii i samej firmy, modeluje się przyszłe przepływy pieniężne.

Kluczowym elementem tej metody jest stopa dyskontowa, która służy do przeliczenia przyszłych przepływów pieniężnych na ich obecną wartość. Stopa ta odzwierciedla ryzyko związane z inwestycją oraz alternatywne koszty kapitału, czyli rentowność, jaką inwestor mógłby osiągnąć, inwestując w inne, porównywalne przedsiębiorstwa lub aktywa. Im wyższa stopa dyskontowa, tym niższa obecna wartość przyszłych przepływów pieniężnych, co odzwierciedla wyższe ryzyko związane z inwestycją.

W praktyce, proces wyceny DCF można podzielić na kilka etapów. Pierwszym z nich jest prognozowanie przepływów pieniężnych dla przedsiębiorstwa na najbliższe lata, zazwyczaj 5 do 10, zwanym okresem prognozy. Następnie, dla uwzględnienia wartości firmy poza okresem prognozy, oblicza się wartość rezydualną, która reprezentuje przepływy pieniężne generowane po tym okresie, przeliczone na obecną wartość.

Suma obecnej wartości przepływów pieniężnych z okresu prognozy oraz wartości rezydualnej daje wartość całkowitą przedsiębiorstwa. Jeśli od tej wartości odjęte zostaną wszelkie zobowiązania firmy, otrzymamy wartość przedsiębiorstwa dla jego właścicieli, czyli wartość kapitału własnego.

Ogólna formuła (modelu DCF wyceny przedsiębiorstwa lub jego zorganizowanej części metodą dochodową może być zaprezentowana w postaci:

gdzie:

CFt – oczekiwane dochody pieniężne w kolejnych latach

r – stopa dyskontowa

t – kolejne lata okresu obliczeniowego

n – liczba lat okresu obliczeniowego

ReV – wartość rezydualna

Proces wyceny przedsiębiorstwa tą metodą polega na:

– przygotowaniu projekcji finansowych i obliczeniu przepływów pieniężnych

– oszacowaniu współczynnika dyskontującego (poziomu ryzyka)

– obliczeniu wartości rezydualnej (wartości spółki po okresie szczegółowej prognozy)

– oszacowaniu wartości kapitału przedsiębiorstwa

– wykonaniu analizy wrażliwości podstawowych czynników wyceny

– faktyczna wycena przedsiębiorstwa

– przygotowanie raportu z wyceny przedsiębiorstwa

[1] Szablewski A., Tuzimek R. (red.), Wycena i zarządzanie wartością firmy, Poltext, Warszawa 2005.

[2] Jaki A. Wycena i kształtowanie wartości przedsiębiorstwa, wyd. IV poszerzone, Oficyna Wolters Kluwer business, Kraków 2008.

Przykład wyceny przedsiębiorstwa w metodzie dochodowej – DCF

Zespól SIPEX pod kierownictwem Michała Krzempka zrealizował wycenę spółki Salumanus sp. z o.o. w Krakowie. Przedsiębiorstwo z ponad 20-letnią tradycją od 2006 roku koncentruje się m. in. na produktach do przesyłu danych w sieciach teleinformatycznych, optymalizacji wykorzystania zasobów światłowodowych, optymalizacji sieci transmisyjnych dla firm telekomunikacyjnych, czy centrów danych. Spółka posiada własne laboratoria, ustabilizowane relacje z dostawcami i partnerami biznesowymi. Główni partnerzy Spółki to telekomunikacyjni giganci, a innowacje technologiczne tworzone przez pracowników Salumanus stawiają Spółkę w roli pioniera nowoczesnych rozwiązań na rynku telekomunikacyjnym.

Metody majątkowe należą do tradycyjnych metod wyceny przedsiębiorstw, gdzie wartość stanowi sumę poszczególnych aktywów przedsiębiorstwa. Tak obliczona wartość przedsiębiorstwa pomniejszana jest o zobowiązania. Należy mieć na uwadze to, że wycena przedsiębiorstwa w tych metodach może nie uwzględnić faktu odpowiedniego zorganizowania aktywów i zobowiązań, którego celem jest osiąganie dochodów. Poprzez stosowanie metod majątkowych poszczególne składniki majątku również mogą zostać oszacowane. W literaturze i praktyce wyróżnia się cztery rodzaje metod majątkowych:

Metoda księgowa

Wycena przedsiębiorstwa przygotowana tą metodą rzadko prowadzi do oszacowania wartości rynkowej. Jest to najprostsza metoda majątkowa. Jej zaletą jest to, że nie wymaga dużych nakładów. Podstawę do określenia wartości w tej metodzie stanowi bilans przedsiębiorstwa, który powinien być sporządzony na datę wyceny. Wartość przedsiębiorstwa określa się poprzez określenie różnicy między wartością księgową aktywów, a sumą wartości księgowej pasywów bieżących i zobowiązań długoterminowych. Podstawową wadą tej metody wyceny jest fakt, że wartość księgowa nie równa się z reguły wartości rynkowej.

Metoda skorygowanych aktywów netto

Wycena przedsiębiorstwa w metodzie SAN przyjmuje za punkt wyjścia wartość księgową (ewidencyjna). Następnie jest ona korygowana poprzez zaktualizowanie wartości aktywów i kapitałów obcych do ich wartości rynkowej. Podstawową zaletą tej metody wyceny jest możliwość szczegółowego argumentowania wyceny poszczególnych składników, co zwiększa wiarygodność wyceny. Metoda opiera się w dużej mierze na specjalistycznej wiedzy z zakresu wyceny środków trwałych. W tym również nieruchomości, wycen wartości niematerialnych i prawnych, a także z zakresu rachunkowości i ekonomii.

Procedura wyceny obejmuje następujące etapy:

Przykład wyceny spółki metodą SAN (skorygowanych aktywów netto)

Wycenialiśmy przedsiębiorstwo z branży odnawialnych źródeł energii Era PV Sp. z o.o. w Płochocinie. Założona 19 stycznia 2019 roku spółka, specjalizuje się w profesjonalnym wdrażaniu projektów fotowoltaicznych i elektrycznych, wykorzystując do tego sprawdzone i niezawodne technologie. Dzięki solidnym fundamentom technologicznym i wyborowi produktów od najlepszych marek, takich jak panele Jinko Solar, Astronergy, Longi, JA Solar, falowniki od Huawei, Growatt, Sofar Solar, SolarEdge, Hypnotech, oraz konstrukcje aluminiowe od Energy5 i Keno, Era PV jest w stanie oferować instalacje o maksymalnej wydajności przy minimalnym wpływie na środowisko.

Metoda likwidacyjna

Wycena przedsiębiorstwa tą metodą jest stosowana w przypadku całkowitej likwidacji majątku przedsiębiorstwa. Określona w tej metodzie wartość jest wartością likwidacyjną. Otrzymuje się ją odejmując od wpływów ze sprzedaży majątku przedsiębiorstwa koszty związane z likwidacją tego majątku. Należą do nich: koszty transportu, demontażu, odpraw pracowniczych, utylizacji). Metoda ta często zakłada sprzedaż majątku w formie wymuszonej. Czyli takiej, gdzie nie dotrzymuje się oczekiwanego okresu ekspozycji majątku na rynku celem uzyskania jak najlepszej ceny, ale oferuje się na tyle niską cenę, aby majątek mógł być szybko spieniężony. Metodą likwidacyjną otrzymuje się najniższą wartość wycenianej spółki.

Metoda odtworzeniowa

Metoda polega na ustaleniu nakładów, jakie musiałby ponieść inwestor, celem stworzenia przedsiębiorstwa o bardzo zbliżonym majątku do przedsiębiorstwa wycenianego. Odtworzenie majątku różni się od zastąpienia tym, że to pierwsze uwzględnia zużycie.

Wycena przedsiębiorstwa metodą porównawczą polega na porównaniu wycenianego przedsiębiorstwa do spółek o podobnym profilu działalności. Spółki podobne muszą być notowane na rynku publicznym, lub dla których znane są szczegóły transakcji sprzedaży.

Podstawą porównań są wskaźniki rynkowe takie jak P/E (cena/zysku netto), P/BV (cena do wartości księgowej), P/S (cena do sprzedaży) lub EV/EBITDA (wartość kapitałów własnych do zysku operacyjnego z amortyzacją).

Bardziej technicznie, wycena przedsiębiorstwa metodą porównawczą polega na oszacowaniu wartości przedsiębiorstwa lub jego zorganizowanej części. Proces ten realizowany jest poprzez obliczenie iloczynu bazy wyceny i mnożnika rynkowego.

Wycena przedsiębiorstwa może być przeprowadzana przez różne podmioty, w zależności od kontekstu i celu wyceny. Oto niektóre z nich:

W Polsce nie istnieją państwowe uprawnienia w zakresie wyceny przedsiębiorstw. Jednak metody stosowane do wyceny są podobne do tych używanych przez rzeczoznawców majątkowych. W Kancelarii SIPEX, dbamy o wysoki standard naszych usług. Dlatego każda wycena przedsiębiorstwa jest ostatecznie weryfikowana przez osobę z uprawnieniami rzeczoznawcy majątkowego, co gwarantuje precyzję i wiarygodność naszych wycen.

Dodatkowo, wycenę przedsiębiorstwa może wykonać biegły sądowy na zlecenie sądu. Szczególnie w przypadkach sporów sądowych lub innych procedur prawnych, gdzie ocena wartości firmy jest niezbędna do rozstrzygnięcia sprawy. W Kancelarii SIPEX, osoby odpowiedzialne za przygotowywanie wycen są także biegłymi sądowymi. To dodatkowo podnosi standard oraz wiarygodność oferowanych przez nas usług wyceny.

Z naszego doświadczenia wynika, że wyceny przedsiębiorstwa najczęściej dokonuje się w przypadku:

Poniżej przedstawiamy listę usług:

To jak długo będzie trwał proces wyceny zależy od skomplikowania wyceny i może trwać od dwóch do kilku tygodni. W tym aspekcie staramy się zawsze uzgodnić dogodny termin oddania raportu, dlatego kolejne etapy pracy planujemy już na samym początku. W indywidualnych przypadkach termin realizacji zlecenia może być skrócony.

Cena wyceny zależy od czasochłonności zlecenia. Na czasochłonność składa się kilka czynników tj. wielkość przedsiębiorstwa, zastosowana metodologia, specyfika celu wyceny.

Większe przedsiębiorstwo to zazwyczaj więcej zależności, uwarunkowań branżowych i porostu więcej informacji do przeanalizowania. To sprawia, że koszt wyceny jest wyższy.

Również wybór jednej z opisanych wcześniej metod skutkuje innym nakładem prac potrzebnych do oszacowania wartości spółki. W przypadku metod majątkowych duże znaczenie ma ilość i poziom technologiczny aktywów trwałych. Wycena mniejszej ilości prostych środków trwałych będzie mniej czasochłonna, niż wycena wielkiego zakładu produkcyjnego wykorzystującego nowoczesne technologie.

Więcej informacji można znaleźć w naszym poradniku.

Jeżeli potrzebujesz informacji ogólnej możesz skorzystać ze strony Damodaran

Oszacowanie wartości firmy jest istotne, tak dla potrzeb bieżącego zarządzania przedsiębiorstwem, jak i z punktu widzenia bezpieczeństwa obrotu gospodarczego, czy strategicznego zarządzania wartością firmy. Wycena firmy jest procesem, którego wyniki wykorzystują również zewnętrzni użytkownicy. Należą do nich uczestnicy rynku kapitałowego (np. inwestorzy), kontrahenci, czy organy państwowe (np. urząd skarbowy, GUS, PARP).

Dla bezpieczeństwa obrotu gospodarczego w krajach UE wprowadzono standardy wyceny przedsiębiorstw. Są one wypracowywane przez organizacje zawodowe skupiające wokół siebie ekspertów z tej tematyki. Są to np. The European Group of Valuers’ Associations (TEGoVA) z siedzibą w Brukseli – odpowiedzialna za upowszechnienie Europejskiego Standardu Wyceny (European Valuation Standards, czyli EVS), czy the International Valuation Standards (IVS) Council z siedzibą w Londynie – odpowiedzialna za upowszechnienie Międzynarodowego Standardu Wyceny (International Valuation Standards, czyli IVS).

Polska, jako członek Unii Europejskiej oraz członek TEGoVA implementowała te rekomendacje przez opracowanie „Krajowego Standardu Wyceny Specjalistycznej”. Opracowywane i skodyfikowane procedury oraz normy postępowania w zakresie wycen firm umożliwiają ich porównywalność oraz zwiększają łatwość weryfikacji, co przekłada się na poprawę bezpieczeństwa obrotu gospodarczego. Aktualnie standardy zawodowe zostały prawnie uregulowane wyłącznie w odniesieniu do rzeczoznawcy majątkowego. Dlatego obecnym stanie prawnym opracowane i przyjęte przez Polską Federację Stowarzyszeń Rzeczoznawców Majątkowych „Powszechne Krajowe Zasady Wyceny” mają charakter dobrowolny. Stosują je rzeczoznawcy majątkowi zrzeszeni w federacji, oraz Ci, którzy uwzględniają dobre praktyki zawodowe wyceny przedsiębiorstw.

Podstawowym stosowanym przez nas standardem jest Standard „Ogólne zasady wyceny przedsiębiorstw” (dawniej: nota interpretacyjna nr 5). Poniżej przedstawiamy zasady i reguły, które stosujemy:

Wartość firmy oszacowana przez specjalistyczną jednostkę zwiększa jej trafność. Tym samym zwiększa się jej użyteczność przez precyzyjne określenie każdego elementu funkcjonowania przedsiębiorstwa i przedstawienia go w formie gotówkowej. Firmy specjalistyczne zatrudniające doświadczonych ekspertów, zarówno zewnętrznych jak i wewnętrznych z różnych obszarów, np. przekształcenia, restrukturyzacja, doradztwo biznesowe, księgowość, podatki, mają możliwość opracowania kompleksowej wyceny firmy, co zwiększa zakres jej wykorzystania do procesów zarządzania, czy w postępowaniach upadłościowych, przekształceniowych, ale i w bieżącej działalności firmy.

Co ważne:

Istotnym czynnikiem determinującym metodę wyceny przedsiębiorstwa jest jego rozmiar. W Polsce dominującą grupą przedsiębiorstw są mikro, małe i średnie. Zgodnie z danymi GUS „Działalność przedsiębiorstw niefinansowych w 2017, w ogólnej liczbie aktywnych przedsiębiorstw w Polsce podmioty mikro stanowiły 96,5%, małe 2,6%, średnie 0,7%, duże 0,2%. Uwzględniając specyfikę firm tego sektora należy wskazać, że wycena przedsiębiorstwa nie jest zadaniem prostym. Toteż wymaga od wyceniającego większego nakładu pracy. Wycena przedsiębiorstwa przeprowadzona w odniesieniu do podmiotu z tego sektora powinna obejmować czynniki zewnętrzne. Zaliczamy do nich otoczenie prawne czy rynkowe. Nie mniej istotne są czynniki wynikające z jego specyfiki. Są to bezpośrednie uczestnictwo właściciela w zarządzaniu przedsiębiorstwem, uzależnienie od kluczowych kontrahentów, powiązanie kapitałowe i majątkowe przedsiębiorstwa z właścicielem. Z tego względu przeprowadzając wycenę podmiotu z tego sektora należy dokonać odpowiednich korekt, zapewniając tym samym poprawność oszacowanej wartości firmy.

Wycena firmy z uwzględnieniem korekt pozwala na wyodrębnienie majątku wycenianego podmiotu. Wyodrębnienie powoduje, że wyniki oraz generowane przepływy pieniężne obejmują wyłącznie elementy związane z działalnością operacyjną. Zasadniczym elementem przy szacowaniu wartości jest zidentyfikowanie funkcji właściciela w realizacji ich działalności operacyjnej. W szczególności stopnia zależności między wynikami realizowanymi przez przedsiębiorstwo a zaangażowaniem właściciela. Rozpoczynając wycenę przedsiębiorstwa należy przeanalizować w pierwszej kolejności dane finansowe. Ich źródłem pochodzenia są nie tylko księgi handlowe, ale także dane pochodzące z planów, prognoz, czy budżetów. Praktyka wycen wskazuje, na częste niespójności prezentowanych danych. Brak ich rzetelności i wiarygodności – dotyczy w szczególności tych podmiotów, które nie podlegają badaniu przez biegłego rewidenta.

Należy także wskazać, że niektóre podmioty należące do tego sektora (tzw. mali podatnicy) mogą prowadzić uproszczoną księgowość KPiR. Prowadzenie podatkowej księgi przychodów i rozchodów utrudnia pozyskanie danych niezbędnych do określenia wartości firmy. Brak rzetelnej informacji o sytuacji majątkowej wynikającej z bilansu, rentowności wynikającej z rachunku zysków i strat czy finansowej pochodzącej z rachunku przepływów pieniężnych nie wyklucza możliwości przeprowadzenia wiarygodnego szacunku w oparciu o dane wynikające z ewidencji podatkowych. Ten rodzaj ewidencji jest szczególnie powszechny w działalnościach jednoosobowych, spółkach cywilnych, partnerskich oraz spółce jawnej. Uproszczenia wprowadzone do celów podatkowych wymagają od wyceniającego dodatkowych nakładów pracy. Głównie brak podziału przychodów i kosztów na operacyjne i niezwiązane z działalnością operacyjną. Dotyczy to również braku podziału wyniku na działalności operacyjnej i finansowej.

Dodatkowym ograniczeniem w wycenie takiego małego podatnika w oparciu o dane pochodzące z uproszczonej księgowości jest zawarcie w niej informacji do celów podatkowych. Tym samym dochód z niej wynikający jest dochodem podatkowym (podstawą opodatkowania), nie zaś wynikiem działalności, oznacza to, że należy te wyniki zmodyfikować i dostosować do potrzeb wyceny przedsiębiorstwa. Kolejnym ograniczeniem w wycenie małego podatnika prowadzącego uproszczoną księgowość jest wycena składników majątkowych. Składniki majątkowe podlegają amortyzacji jedynie do celów podatkowych, co oznacza, że stawki i metody amortyzacji są określane na podstawie przepisów prawa podatkowego. Tym samym nie uwzględniają one takich czynników jak: okres ekonomicznej użyteczności, stopień wykorzystania środków trwałych.

Powyższe ograniczenia są istotne dla wyceny firmy. Wymagają od wyceniającego przyjęcia pewnych założeń i uproszczeń oraz odpowiedniej wiedzy analitycznej i umiejętności. Działania związane z wyceną przedsiębiorstwa powinny być poprzedzone czynnościami analitycznymi. Czynności te obejmują wydzielenie i sklasyfikowanie przychodów, określenie składników kapitału obrotowego, zapotrzebowania na niego oraz zmienność w badanym okresie. Zgromadzone i sklasyfikowane w ten sposób informacje mogłyby stanowić podstawę do sporządzenia uproszczonego bilansu. Taki bilans posłużyłby do rzetelnej wyceny dochodowej (np. DCF). Warunkiem zastosowana metody majątkowej przy szacowaniu wartości firmy prowadzącego ewidencje podatkową jest oddzielenie składników majątkowych znajdujących się wyłącznie w gestii podmiotu od tych składników majątkowych, które są wykorzystywane na potrzeby osobiste właściciela lub właścicieli.

Kolejnym elementem niezbędnym do przeprowadzenia wyceny majątkowej takiego przedsiębiorstwa jest pozyskanie przez wyceniającego informacji, co do źródeł jego finansowania ( np. wyników działalności, poziomu dochodów, poziomu kapitałów własnych) oraz zachodzących w nim przepływów pieniężnych (np. prognozowanych w przyszłości wpływów finansowych) . Ostatnim elementem, który należy uwzględnić wyceniając firmę prowadzącą uproszczoną księgowość, jest wynagrodzenie przedsiębiorcy. Wynagrodzenie przedsiębiorcy, zgodnie z ustawą o podatku dochodowym od osób fizycznych, nie stanowi kosztu uzyskania przychodu. Oznacza to, że nie jest ono uwzględniane w ewidencji podatkowej. Z tego względu niezbędne jest przeprowadzenie korekty dotyczącej wynagrodzenia przedsiębiorcy polegającej na uwzględnieniu go w kosztach działalności operacyjnej wycenianego podmiotu w procesie wyceny przedsiębiorstw.

Uwzględniając właściwości małego i średniego przedsiębiorstwa, do których należą: brak możliwości oddziaływania na otoczenie, ograniczone możliwości zarządzania strategicznego, łączenie pracy i kapitału, niski stopień sformalizowania procesu decyzyjnego, kluczowe w kontekście poprawności i kompletności szacunku firmy jest określenie czynników wartości tych podmiotów, a w szczególności nośników wpływających na nie. Kluczowym aspektem wyceny firmy z tego sektora jest określenie schematu identyfikującego czynniki jego wartości, a następnie siły ich oddziaływania na wartość firmy.

Oszacowanie wartości małego przedsiębiorstwa z uwzględnieniem tych czynników warunkuje jej poprawność. Ostatecznie daje możliwość wykorzystania jej jako narzędzia wspomagającego zarządzanie firmą, procesy przekształceniowe, czy też jako dowód w postępowaniu podatkowym. Oszacowanie wartości pozwala określić także jej mocne i słabe strony. Dlatego zasadne jest wykorzystanie analizy poszczególnych nośników mających wpływ na czynniki wartości.

Wycena przedsiębiorstwa rodzinnego ma swoją specyfikę. Uwzględniając takie czynniki jak:

– należy sklasyfikować takie przedsiębiorstwo, jako firmę rodzinną.

Te podmioty, choć należą do sektora małych i średnich przedsiębiorstw, to jednak różnią się od nich – wysokim poziomem zaangażowania kapitałów własnych. Cechą odróżniającą biznes rodzinny jest połączenie zarządu i własności, zatrudnienie członków rodziny, przy czym co najmniej jeden z nich ma istotny wpływ na zarządzaniem przedsiębiorstwem. Zaletą tej grupy przedsiębiorstw jest ich silny związek z właścicielem, przez co nie są one podatne na wrogie przejęcia, sprzedaż oraz zmiany konkurencyjne.

Kolejną właściwością tego typu przedsiębiorstw jest ich wysoka skłonność do reinwestowania w celu utrzymania i pomnażania majątku. Tym samym ich działania są w większym stopniu skoncentrowane na podejmowaniu długoterminowych inwestycji – koncentracja na przyszłości, aniżeli na kształtowaniu doraźnych zysków przez maksymalizację wartości bieżącej transakcji. Z tego względu odgrywają one istotną rolę w stabilizacji gospodarczej. W oparciu o tą właściwość należy wskazać, że cel ekonomiczny w odniesieniu do przedsiębiorstw rodzinnych jest wtórny do planu długofalowego tj. trwania przedsiębiorstwa, co nie jest właściwe dla wszystkich organizacji komercyjnych.

Dodatkowo należy wskazać, że podmioty należące do tej grupy często prowadzą działalność w niszach rynkowych, przez co działają bardziej odpowiedzialnie oraz w większym stopniu dostosowują swą działalność do potrzeb lokalnej społeczności. Na tym tle należy wskazać wady firm rodzinnych. Jedną z nich jest ograniczona dostępność źródeł finansowania, czyli niedokapitalizowanie, zwłaszcza w pierwszych fazach ich rozwoju. Jedną z kluczowych przyczyn niedostatku kapitałów własnych jest brak ogólnie przyjętych metod ich szacowania, a także brak wiedzy właścicieli, co do potrzeby okresowych wycen przedsiębiorstwa w celu pomiaru przyrostu jego wartości.

Wyceniając przedsiębiorstwo rodzinne, np. na potrzeby transakcji sprzedaży, należy przede wszystkim uwzględnić jego specyfikę oraz konieczność modyfikacji metod.

Wyceniając biznes rodzinny należy w pierwszej kolejności określić stopień powiązania z nią właściciela, a także znaczenie właściciela dla ciągłości jej działalności. Jeżeli istnieją silne związki właściciela z przedsiębiorstwem (np. jednoosobowa działalność gospodarcza, spółka, w której wspólnicy są spokrewnieni lub spowinowaceni, wysoki udział kapitałów własnych) to może oznaczać to, że jego lub ich obecność jest jednym z kluczowych warunków działania oraz rentowności. Ta zależność wymaga przyjęcia pewnych założeń i ogranicza możliwość zastosowania w procesie wyceny przedsiębiorstw metody zdyskontowanych przepływów pieniężnych.

Kolejnym ograniczeniem przy określaniu wartości firmy rodzinnej jest fakt, że działają one często w niszach rynkowych, co znacznie ogranicza, a czasem nawet wyklucza podejście rynkowe (brak możliwości zastosowania metody mnożników rynkowych). Ponadto metoda ta do określenia wartości przedsiębiorstwa wykorzystuje wartości mnożników wyznaczanych dla spółek notowanych na giełdach papierów wartościowych. Ze względu na ograniczenia w dostępności do rynków kapitałowych, firmy z tego sektora nie powinny być wyceniane tą metodą. Kolejnym ograniczeniem w zastosowaniu metody mnożników rynkowych do wyceny firmy rodzinnej jest to, że bazuje ona na porównywalności wycenianych przedsiębiorstw. Specyfiką firm rodzinnych jest to, że posiadają one indywidualne cechy, co nadaje im niepowtarzalny charakter.

Wycena przedsiębiorstwa rodzinnego powinna opierać się na podejściu majątkowym, np. metodzie skorygowanych aktywów netto lub odpowiednio zmodyfikowanych metodach dochodowych.

Co ważne:

Wycenialiśmy mleczarnię z okolic Radomia. Przedsiębiorstwo prowadzone jest w formie działalności rodzinnej. Dlatego zbadaliśmy dodatkowe czynniki, takie jak oddziaływanie właścicieli na działalność operacyjną, koszty wynagrodzeń rodziny czy strukturę organizacyjną.

Normy prawa materialnego wskazują, że sąd może zasięgnąć opinii biegłych lub biegłego, jeżeli uzna, że jest to niezbędne dla stwierdzenia okoliczności danej sprawy. W takich przypadkach sąd może zwrócić się do instytucji naukowej lub specjalistycznej w celu wydania opinii. Należy, zatem wskazać, że wartość firmy określona przez biegłego stanowi materiał dowodowy w danej sprawie.

Biegłymi z zakresu wyceny przedsiębiorstwa mogą być zarówno osoby wpisane decyzją prezesa sądu na listę biegłych, jak i podmioty spoza tej listy powoływani przez sędziego w zależności od przedmiotu sprawy, w takiej sytuacji odpowiedzialność za jego kwalifikacje spoczywa na sądzie.

Przykładowo sąd w sprawach związanych z działaniem zarządu na szkodę spółki może powołać biegłego z zakresu wyceny przedsiębiorstw, jeżeli uzna, że wycena firmy jest kluczowym aspektem stanowiącym dowód w sprawie.

Biegły lub kilku biegłych może być wezwanych przez sąd, jeżeli uzna on po wysłuchaniu wniosków stron, że wymaga tego specjalistyczny charakter sprawy.

Innym przykładem znaczenia potwierdzającym rolę biegłego w postępowaniach sądowych w sprawach gospodarczych jest możliwość jego powołania przez organ administracji publicznej, jeżeli uzna on, że w danej sprawie wymagane są wiadomości specjalistyczne.

Także organy podatkowe mogą powołać na biegłego osobę posiadającą wiedzę specjalistyczną w danej sprawie w celu wydania opinii, co do wartości firmy. Ponadto, jeżeli przepisy podatkowe wymagają opinii biegłego to jego powołanie następuje z urzędu. Okolicznością wymagającą powołania biegłego z urzędu jest przykładowo konieczność oszacowania podstawy opodatkowania w podatku od czynności cywilnoprawnych. Tam podstawą opodatkowania jest wartość rynkowa rzeczy lub praw majątkowych sprzedawanego przedsiębiorstwa. Należy, zatem wskazać, że biegły, w tym także biegły z zakresu wyceny firmy pełnią istotną rolę w procesach gospodarczych. Wydane przez nich opinie, czy sporządzone szacunki stanowią materiał dowodowy. Dotyczy to sporów gospodarczych: powództwa przeciwko wspólnikowi, czy zarządowi spółki o świadome działanie na jej szkodę, czy w sprawach o odszkodowanie majątkowe. A także w sporach między wierzycielem a dłużnikiem. Wyceny przedsiębiorstw są także sporządzane w sprawach cywilnych o podział majątku np. w przypadku ustanowienia rozdzielności majątkowej (rozwód).

Ze względu na kluczowe znaczenie biegłego dla postępowania procesowego jest posiadanie przez niego odpowiednich kwalifikacji oraz umiejętności zawodowych. Wycena firmy do celów procesowych powinna być sporządzona przez osobę legitymującą się rzetelnym przygotowaniem zawodowym, oraz innymi umiejętnościami tj. właściwej prezentacji i obrony opinii przed sądem. Uwzględniając konsekwencje procesowe biegły powinien wykazać znajomość reguł stosowanych w wycenie przedsiębiorstw. Powinien również dokonywać ich ciągłej aktualizacji oraz dążyć do podnoszenia kwalifikacji.

Wycena przedsiębiorstw dla potrzeb procesowych, ze względu na jej znaczenie powinna być sporządza z nienaganną starannością, tj. z zachowaniem zasad zawodowych, a w szczególności nie może zawierać w sobie sprzeczności, niepełności czy niejasności. W szczególności wycena przedsiębiorstwa w postępowaniach sądowych powinna wskazywać na:

Choć brak jest ujednoliconego wzoru w tym zakresie procesowej to należy stwierdzić na podstawie przesłanek oceny przez sąd materiału dowodowego, że powinna ona zawierać, co najmniej:

Co ważne:

Przykład wyceny z naszego doświadczenia:

Specjaliści SIPEX są biegłymi sądowymi z zakresu wyceny przedsiębiorstw, nieruchomości oraz aktywów niematerialnych. Wycenialiśmy np. przedsiębiorstwo z branży HoReCa z Wrocławia, a także jego poszczególne aktywa na potrzeby przygotowanej likwidacji (pre-pack).

Sprzedaż firmy, czyli wartości całego biznesu, jego zorganizowanej części lub istotnych składników wchodzących w skład przedsiębiorstwa, wymaga określenia jej wartości rynkowej. Organy podatkowe mogą kwestionować cenę nabycia, jeżeli odbiega ona od wartości rynkowej przedsiębiorstwa.

Konsekwencją zaniżenia wartości przedsiębiorstwa są zaniżone wpływy z tytułu podatku dochodowego oraz podatku od czynności cywilnoprawnych. Natomiast w przypadku zawyżenia wartości przedsiębiorstwa powstaje nieuzasadniona wartość dodatnia, która poprzez odpisy amortyzacyjne zwiększa koszty uzyskania przychodu u nabywcy.

Wycena przedsiębiorstwa dla potrzeb sprzedaży powinna być szczególnie dobrze umotywowana. W oparciu o umowę sprzedaży organy podatkowe weryfikują czy cena w niej zawarta jest zgodna z oszacowaną ceną rynkową. Działania te wynikają z przepisów ustawy o podatku od czynności cywilnoprawnych. Zgodnie z nimi podstawą opodatkowania przy umowie sprzedaży jest wartość rynkowa rzeczy lub praw majątkowych.

Organ podatkowy ma prawo wezwać podatnika do określenia, obniżenia lub podwyższenia wartości przedmiotu czynności cywilnoprawnej. Stanie się tak, jeżeli uzna, że wartość tejże transakcji nie odpowiada wartości rynkowej, podając jednocześnie wartość według własnej wstępnej wyceny przedsiębiorstwa. Należy wskazać, że przepisy ustawy nie określają, jakie odstępstwa od wartości rynkowej są dopuszczalne. Tj. które nie wzbudzą zainteresowania organów skarbowych.

W przypadku, gdy podatnik w terminie 14 dni od dnia otrzymania wezwania nie udzieli odpowiedzi, nie dokona zmiany wartości lub wskazania przyczyn, które uzasadniają podanie ceny znacznie odbiegającej od wartości rynkowej, organ podatkowy określi wartość z uwzględnieniem opinii biegłego lub biegłych.

Jeżeli wartość przedsiębiorstwa odbiega, co najmniej o 33% od wartości wyrażonej w cenie, koszty opinii biegłego ponosi podatnik. W tym przypadku nabywca przedsiębiorstwa.

Należy zaznaczyć, że wycena przedsiębiorstwa jest utrudniona w stosunku do innych wycen. Wynika to ze zróżnicowania pod względem organizacyjnym i prawnym, rodzajowym, terytorialnym, zdolnością dochodową, poziomem zaangażowanego kapitału czy wykorzystywanego know – how.

Co ważne:

Kolejny przykład wyceny przedsiębiorstwa:

Dla potrzeb dokumentacji wartości wycenialiśmy aktywa producenta chemii specjalistycznej w Rzeszowie przy ul. Hanasiewicza. W skład przedmiotu wyceny przedsiębiorstwa wchodziły również aktywa niematerialne. Wycena przedsiębiorstwa stanowiła argumentację zarządu co do właściwości przyjętej wartości na potrzeby ewentualnej kontroli skarbowej.

Aktywność gospodarcza zwłaszcza w jej pierwszych fazach, tj. powstawania i wzrostu, wymaga poszukiwania zewnętrznych źródeł finansowania. Zapotrzebowanie kapitałowe przedsiębiorstwa, zwłaszcza w fazie rozwoju, oraz burzliwe otoczenie rynkowe powoduje, że warunkiem zachowania rozwoju, a niekiedy kontynuowania działalności jest poszukiwanie i pozyskanie inwestora.

Pozyskanie kapitału dłużnego, poza umiejętnościami i doświadczeniem wymaga przygotowania odpowiednich prognoz finansowych. Może też wymagać sporządzenia biznes planów, czy innych niezbędnych dokumentów wspierających proces negocjacji. Każdy z tych dokumentów zawiera informacje o wartości składników majątkowych czy wielkości przepływów pieniężnych.

Warunkiem konicznym zapewnienia kompleksowego charakteru ofert przygotowywanych dla inwestorów jest właściwa wycena przedsiębiorstwa. Właściwa, czyli uwzględniająca przyszłe przepływy pieniężne, a tym samym pozwala inwestorowi na określenie przyszłych wypłat z zysków (dywidendy), czy stopy zwrotu z zaangażowanego kapitału. Kluczowym aspektem w konstrukcji portfeli inwestycyjnych jest, zatem właśnie wycena firmy.

Wyceniając firmę na potrzeby inwestora należy uwzględnić ryzyko inwestycyjne. Ta zmienna ma szczególne znaczenie zwłaszcza w odniesieniu do przedsiębiorstw, których akcje i udziały nie są sprzedawane lub notowane na otwartych i sformalizowanych rynkach kapitałowych.

W tym przypadku przemiany własnościowe bazują w przeważającej części na zwyczajach i nieformalnych powiązaniach między inwestorami a właścicielami. Konsekwencją tego stanu rzeczy jest asymetria informacji między inwestorem, a właścicielem. A to zwiększa ryzyko transakcji, a niekiedy może stanowić o zdolności do kontynuowania działalności.

Odpowiednio przygotowana wycena firmy do celów inwestorskich powinna zawierać, co najmniej:

Co ważne:

Kolejny przykład wyceny przedsiębiorstwa:

Na potrzeby pozyskania inwestora wycenialiśmy np. serwis sprzętu przemysłowego w Warszawie. Co istotne zakres prac obejmował zarówno przygotowanie due diligence finansowego, jak i samej wyceny. Raport z wyceny przedsiębiorstwa stanowił punkt wyjścia w negocjacjach cenowych.

Wycena przedsiębiorstw jest także jednym z elementów polityki bilansowej tego przedsiębiorstwa, także działającego w ramach grupy kapitałowej. Zróżnicowane metod wyceny przedsiębiorstw pozwala na wykorzystanie jej, jako instrumentu kreowania obrazu grupy kapitałowej. Spółki należące do grupy kapitałowej określają wspólne zasady wyceny zasobów majątkowych i źródeł ich finansowania. To stanowi istotny materialny instrument polityki rachunkowości.

Przez politykę rachunkowości grupy kapitałowej należy rozumieć wszelkie normy i zasady przyjęte i stosowane przez poszczególnych uczestników grupy kapitałowej. Normy te odnoszą się do pomiaru, wyceny, ewidencji i prezentacji informacji finansowych o sytuacji majątkowej, finansowej oraz o jej wynikach. Normy te są stosowane w celu kreowania pożądanego wizerunku grupy kapitałowej. Zatem wycena spółki należącej do grupy kapitałowej powinna uwzględniać politykę rachunkowości grupy kapitałowej.

Rozpoczynając wycenę spółki należącej do grupy kapitałowej należy, zatem określić stopień i rodzaj istniejących powiązań. W szczególności: czy jest pomiotem dominującym, czy jej powiązania kapitałowe mają charakter bezpośredni czy pośredni, kto sprawuje kontrolę nad wycenianym przedsiębiorstwem, czy wyceniane przedsiębiorstwo jest zależne czy współkontrolowane? Informacje te umożliwiają określenie wartości księgowej wycenianych składników majątkowych oraz zdolności jednostki do kontynuowania działalności.

Zgodnie z MSSF (Międzynarodowy Standard Sprawozdawczości Finansowej), wycenę rozumie się jako proces. Proces ten zmierza do ustalenia kwot pieniężnych, w jakich składniki sprawozdania finansowego mają zostać ujęte w bilansie oraz rachunku zysków i strat. Przyjęta metoda wpływa na ocenę rentowności danej jednostki. Również wpływa na ocenę jej płynności finansowej oraz wypłacalności, oraz określenie wartości bilansowej wykorzystywanych składników majątkowych.

Wskazując na rangę i rolę wyceny przedsiębiorstwa w obrocie gospodarczym, należy zaznaczyć, że wycena spółki należącej do grupy kapitałowej powinna zawierać dodatkowe informacje. Informacje te są zawarte w skonsolidowanym sprawozdaniu finansowym. Tym samym, raz jeszcze należy wskazać, że wszystkie spółki należące do danej grupy kapitałowej mają obowiązek stosowania jednakowych zasad wyceny aktywów i pasywów. Zasady te muszą być zgodne z polityką rachunkowości przyjętą przez jednostkę dominującą. Wycena spółki poza ogólnymi danymi pochodzącymi z księgowości powinna uwzględniać także dodatkowe informacje. Informacje te powinny pochodzić ze sprawozdawczości finansowej, a w szczególności z dokumentacji konsolidacyjnej pozwalającej określić metodę konsolidacji.

Te źródła informacji są niezbędne wyceniającemu do określenia korekt kapitałowych, zastosowanej metody konsolidacji sprawozdania finansowego, odpisu wartości firmy.

Co ważne:

Przykład wyceny przedsiębiorstwa:

Na potrzeby grupy kapitałowej wycenialiśmy jednego z największych sprzedawców rozwiązań IT na ul. Kościuszki w Katowicach. Wycena przedsiębiorstw obejmowała kilkanaście spółek zlokalizowanych w krajach europejskich, a także znaki towarowe.

Firma, zwłaszcza w fazie rozwoju i wzrostu wymaga zewnętrznych źródeł finansowania. W tych fazach nie jest ona zdolna do wygospodarowywania zysków na takim poziomie, który umożliwiałby jej finansowanie inwestycji. Z tego względu kadra zarządzająca musi poszukiwać zewnętrznych źródeł finansowania – jednym z nich jest kredyt bankowy.

Banki oceniając zdolność kredytową uwzględniają zarówno płynność finansową – zdolność do terminowego regulowania zobowiązań krótkoterminowych, jak i wypłacalność– zdolność do terminowego regulowania zobowiązań w długim okresie, tj. powyżej 12 miesięcy. Weryfikacja zdolności kredytowej obejmuje także określenie jest stanu majątkowego, źródeł finansowania oraz ich struktury.

Kluczowym elementem w tym aspekcie staje się wycena składników majątkowych i źródeł ich finansowania. Zatem jako cel wyceny przedsiębiorstw należy wskazać – weryfikację zdolności kredytowej oraz możliwości zabezpieczenia kredytu, np. gwarancji kredytowych.

Uwzględniając cel wyceniający powinien zawrzeć w niej takie zmienne jak:

Co ważne:

Czy wiesz, że:

Na potrzeby oceny ryzyka kredytowego wycenialiśmy zakład uszlachetniania stali w Krakowie. W wycenie istotnym było oszacowanie faktycznych korzyści z tej inwestycji, a także wskazanie wartości poszczególnych aktywów np. nieruchomości.

Rozwój gospodarki rynkowej stwarza nie tylko nowe możliwości. Prowadzi także do powstania nowych sytuacji, do których można zaliczyć powstanie szkody gospodarczej w działalności przedsiębiorstwa. Szkoda może powstać na skutek niezgodnego z prawem działania innych podmiotów, bądź w wyniku naruszenia postanowień umów łączących podmioty. W takich przypadkach nie występuje bezpośrednia strata na majątku przedsiębiorstwa, ale brak korzyści wynikających z niemożności prowadzenia działalności operacyjnej.

Na odpowiedzialność odszkodowawczą w polskim prawie składają się trzy przesłanki. Należą do nich: szkoda, zdarzenie powodujące szkodę, związek przyczynowo – skutkowy pomiędzy zdarzeniem a szkodą.

Naprawienie szkody obejmuje stratę, którą poszkodowany poniósł oraz korzyści, które mógłby osiągnąć, gdyby mu tej szkody nie wyrządzono. Strata obejmuje negatywną zmianę stanu majątkowego polegającą na zmniejszeniu się aktywów lub zwiększeniu się pasywów. To zmniejszenie powstaje na skutek uszczerbków w majątku istniejącym przed zdarzeniem. Strata to nie obejmuje ona ubytków naturalnych oraz pogorszenia rzeczy, jeżeli wynika ono z normalnego użytkowania. Utracone korzyści obejmują prawdopodobne zwiększenia stanu majątku poszkodowanego, które nie nastąpiły w wyniku wystąpienia zdarzenia powodującego szkodę.

Podstawą do obliczenia odszkodowania z tytułu utraconych korzyści jest wykazanie dużego prawdopodobieństwa, że poszkodowany osiągnąłby korzyści, gdyby nie wystąpiło zdarzenie powodujące utratę możliwości ich osiągnięcia, np. zerwanie kontraktu czy działanie nielegalne konkurencyjnego przedsiębiorstwa.

Należy wskazać, że utracone korzyści są elementem szkody majątkowej. Z tego względu zasadniczą kwestią jest ich wycena, np. do celów odszkodowawczych. Oszacowana wartość z tytułu utraconych korzyści powinna wynikać z porównania stanu rzeczywistego z hipotetycznym stanem wynikającym z normalnego biegu zdarzeń.

Szacowanie wartości utraconych korzyści powinno obejmować:

Zasadniczą kwestią przy ocenie wpływu utraconych korzyści na wartość przedsiębiorstwa jest określenie różnic w istotnych przepływach pieniężnych (tzn. przepływach przyrostowych).

W zależności od sytuacji i dostępności danych, wycena przedsiębiorstwa i utraconych korzyści może bazować na następujących podejściach:

Ta prognoza dotycząca zdolności do kontynuacji działania przedsiębiorstwa dokonywana jest na podstawie danych historycznych. Wykorzystuje się ekstrapolację dotychczasowych trendów występujących w przedsiębiorstwie przed zaistnieniem zdarzenia powodującego szkodę. Szacowanie wartości przedsiębiorstwa i utraconych korzyści następuje przez określenie różnicy. Różnicy między przepływami pieniężnymi w przedsiębiorstwie po wystąpieniu zdarzenia powodującego szkodę a poziomem przepływów pieniężnych przed wystąpieniem takiego zdarzenia. Wyceniający stosując to podejście powinien zwrócić szczególną uwagę na dostępność odpowiednio długich szeregów czasowych danych. Szeregi te muszą potwierdzać występowanie wykorzystywanych trendów. Muszą też pozwalać na obliczenie ewentualne odchyleń od wykorzystywanych trendów spowodowanych nagłymi, niepowtarzalnymi zdarzeniami lub też sezonowością.

Podstawą do wyznaczenia prognozy jest przyjęcie założenia o porównywalności wyników przedsiębiorstw działających w danym sektorze. Trudnością w zastosowaniu tego podejścia jest znalezienie podmiotu, dla którego porównanie wielkości sprzedaży, wyników finansowych, czy składników majątkowych, struktur organizacyjnych byłoby wiarygodne. Metoda ta będzie właściwa wówczas, gdy wyceniający przedsiębiorstwo nie dysponuje odpowiednimi informacjami umożliwiającymi zastosowanie podejścia przed i po, np. brak danych pozwalających na zachowanie ciągłości wyznaczonych trendów.

Prognoza jest dokonywana w oparciu o założenie braku zdarzenia wywołującego szkodę. Uzyskana w ten sposób prognoza jest porównywana z rzeczywistymi wynikami przedsiębiorstwa po wystąpieniu zdarzenia powodującego szkodę. Wyceniający przedsiębiorstwo dokonując prognozy wprawdzie bazuje na danych historycznych, jednakże nie wymaga ona wykorzystania przez niego długich szeregów czasowych jak w podejściu „przed i po”. Wyceniający przedsiębiorstwo powinien jednakże wykazać zdolność firmy do generowania nadwyżek oraz wpływ otoczenia rynkowego na sytuacje przedsiębiorstwa.

Co istotne:

Na potrzeby postępowania sądowego wycenialiśmy wartość kosztów utraconych możliwości drukarni i importera papieru gazetowego, spowodowanych nieuczciwym postępowaniem pracownika. Wartość byłą szacowana na podstawie podejścia before-and-after.

Tagi: wycena przedsiębiorstwa kraków, wycena przedsiębiorstwa warszawa, wycena przedsiębiorstwa katowice