Fuzje i przejęcia to jedne z najbardziej złożonych procesów zachodzących w przedsiębiorstwach, a ich skuteczne przeprowadzenie wymaga nie tylko właściwej struktury transakcji, ale także poprawnego rozliczenia księgowego. Metoda nabycia, uregulowana w art. 44b ustawy o rachunkowości, stanowi fundament rozliczania połączeń jednostek gospodarczych. Sprawdź, jakie obowiązki wiążą się z jej zastosowaniem, jak ustala się wartość firmy oraz dlaczego profesjonalna wycena przedsiębiorstwa odgrywa kluczową rolę w całym procesie.

Metoda nabycia jest podstawowym sposobem rozliczania połączeń jednostek gospodarczych przewidzianym przez art 44b ustawy o rachunkowości. Jej istota polega na tym, że rozliczenie połączenia następuje poprzez sumowaniu poszczególnych pozycji aktywów i pasywów jednostki przejmującej z odpowiednimi pozycjami aktywów i pasywów jednostki przejmowanej. W praktyce oznacza to połączenie składników majątku według różnych podstaw wyceny – aktywa i zobowiązania spółki przejmującej wykazywane są według ich wartości księgowej, natomiast aktywa i pasywa spółki przejmowanej ujmuje się według wartości godziwej ustalonej na dzień przejęcia.

Metoda ta znajduje zastosowanie zarówno przy klasycznych przejęciach przedsiębiorstw, jak i w sytuacjach, gdy powstaje nowa spółka akcyjna lub inna jednostka będąca efektem konsolidacji działalności gospodarczej.

Polskie przepisy wskazują, że rozliczenie połączenia metodą nabycia polega na połączeniu aktywów i zobowiązań obu podmiotów z uwzględnieniem odpowiednich zasad wyceny. Szczególne znaczenie ma tutaj identyfikacja aktywów netto spółki przejętej, ustalenie ceny przejęcia oraz określenie wartości firmy lub ujemnej wartości firmy.

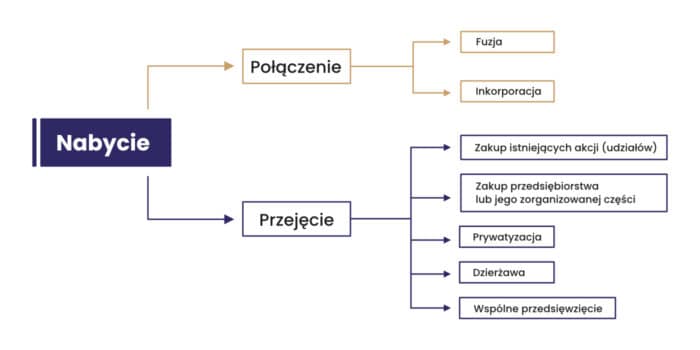

Połączenia jednostek gospodarczych są istotnym narzędziem rozwoju przedsiębiorstw, pozwalającym zwiększać skalę działalności i budować przewagę konkurencyjną. Z punktu widzenia rachunkowości kluczowe jest ustalenie, czy dana transakcja stanowi połączenie jednostek gospodarczych oraz który podmiot należy uznać za jednostkę przejmującą.

Połączenie następuje wtedy, gdy jeden podmiot uzyskuje kontrolę nad innym przedsiębiorstwem. Nie każda transakcja zakupu aktywów oznacza jednak połączenie – decydujące znaczenie ma przejęcie kontroli nad przedsiębiorstwem lub jego zorganizowaną częścią.

W przypadku przejęcia kontroli zastosowanie ma metoda nabycia określona w art. 44b ustawy o rachunkowości. Wymaga ona identyfikacji przejmowanych aktywów i zobowiązań, ich wyceny do wartości godziwej oraz ustalenia ewentualnej wartości firmy.

Ważnym elementem procesu jest identyfikacja jednostki przejmującej. W bardziej złożonych transakcjach, takich jak wymiana udziałów czy połączenia równorzędnych podmiotów, podmiot formalnie dokonujący przejęcia nie zawsze jest jednostką przejmującą w sensie ekonomicznym. Analizie podlega m.in. struktura własności, sposób sprawowania kontroli oraz wpływ na zarządzanie połączonym przedsiębiorstwem.

Kluczowe znaczenie ma również prawidłowe ustalenie dnia przejęcia, ponieważ wyznacza on moment wyceny aktywów i zobowiązań. Nie zawsze jest to data podpisania umowy – przejęcie kontroli może nastąpić później, po spełnieniu określonych warunków.

Najczęstsze błędy dotyczą niewłaściwego ustalenia momentu przejęcia, pomijania aktywów niematerialnych, takich jak marki czy know-how, oraz niepełnego rozpoznania zobowiązań. Dlatego prawidłowe rozliczenie połączenia wymaga współpracy specjalistów z zakresu rachunkowości, wyceny, podatków i prawa gospodarczego.

Cena przejęcia może obejmować:

Jeżeli zapłata następuje poprzez emisję papierów wartościowych, należy ustalić wartość godziwą przedmiotu zapłaty. W przypadku akcji notowanych na regulowanych rynkach często należy przyjąć średnią cen rynkowych z odpowiedniego okresu lub zastosować aktualny kurs notowań pomniejszony o czynniki wpływające na płynność pakietu.

Przy rozliczeniach opartych o akcje pojawia się również kwestia relacji pomiędzy wartością nominalną akcji a ceną emisyjną. W przypadku wystąpienia wysokości nadwyżki wartości emisyjnej ponad wartością nominalną różnica zasila kapitał zapasowy spółki.

Zgodnie z przepisami, cena nabycia może obejmować koszty poniesione bezpośrednio w związku z transakcją. Wyjątek stanowią koszty organizacji poniesione przy założeniu nowej spółki akcyjnej oraz koszty podwyższenia kapitału zakładowego, które rozliczane są odmiennie.

Na tym etapie konieczna jest szczegółowa analiza aktywów i pasywów spółki przejmowanej.

Przedmiotem identyfikacji są między innymi:

Analiza obejmuje również zobowiązania spółki przejętej, rezerwy oraz potencjalne ryzyka podatkowe.

Wycena przejmowanych składników majątku jest jednym z najważniejszych etapów procesu. W zależności od rodzaju aktywów stosuje się podejście dochodowe, majątkowe lub porównawcze.

Przykładowo:

Przy ustalaniu wartości niektórych składników wykorzystuje się wyznaczanie wartości bieżących przepływów pieniężnych przy zastosowaniu odpowiednich bieżących stopach procentowych.

Szczególnej uwagi wymagają aktywa niematerialne, w tym podobnych wartości niematerialnych, które często nie były wcześniej ujmowane w księgach rachunkowych.

Jednym z najważniejszych elementów rozliczania połączeń jednostek gospodarczych metodą nabycia jest ustalenie wartości firmy (goodwill). Nie jest ona klasycznym aktywem, lecz odzwierciedla korzyści ekonomiczne, których nie można przypisać do konkretnych składników majątku, a które wpływają na zdolność przedsiębiorstwa do generowania ponadprzeciętnych wyników w przyszłości.

Wartość firmy wynika najczęściej z takich czynników jak siła marki, pozycja rynkowa, lojalność klientów, know-how, doświadczenie pracowników, technologie czy oczekiwane efekty synergii. Nabywca jest często skłonny zapłacić więcej niż wynosi wartość aktywów netto właśnie ze względu na ten dodatkowy potencjał ekonomiczny.

Zgodnie z art. 44b ustawy o rachunkowości goodwill powstaje wtedy, gdy cena przejęcia przewyższa wartość godziwą przejmowanych aktywów netto. Ustalenie tej różnicy wymaga identyfikacji i wyceny wszystkich aktywów oraz zobowiązań przejmowanej jednostki, w tym aktywów niematerialnych, takich jak znaki towarowe, relacje z klientami, patenty czy technologie.

Szczególnie istotne jest prawidłowe wyodrębnienie aktywów niematerialnych, które często nie były wcześniej wykazywane w księgach rachunkowych. Im dokładniej zostaną zidentyfikowane i wycenione, tym mniejsza będzie ostateczna wartość firmy.

Możliwa jest również sytuacja odwrotna, czyli wystąpienie ujemnej wartości firmy. Powstaje ona, gdy cena przejęcia jest niższa od wartości godziwej aktywów netto. Zjawisko to występuje m.in. przy sprzedaży wymuszonej, problemach finansowych przedsiębiorstwa lub w okresach spowolnienia gospodarczego.

Przed rozpoznaniem ujemnej wartości firmy konieczna jest szczegółowa weryfikacja poprawności wyceny aktywów, zobowiązań oraz ceny przejęcia. Audytorzy zwracają na takie przypadki szczególną uwagę, ponieważ mogą one wskazywać na błędy w wycenie lub rozliczeniu transakcji.

Prawidłowo przeprowadzona wycena spółki stanowi jeden z najważniejszych elementów procesu połączenia jednostek gospodarczych rozliczanego metodą nabycia. W praktyce to właśnie od jakości przeprowadzonej wyceny zależy poprawność ustalenia wartości przejmowanych aktywów i zobowiązań, wartości firmy oraz skutków księgowych i podatkowych całej transakcji. Nawet najlepiej przygotowana dokumentacja prawna nie będzie wystarczająca, jeśli podstawowe założenia dotyczące wartości przedsiębiorstwa okażą się błędne.

Wycena firmy pełni znacznie szerszą funkcję niż wyłącznie określenie ceny transakcyjnej. Stanowi ona podstawę do ustalenia wartości godziwej aktywów netto spółki przejmowanej, identyfikacji aktywów niematerialnych oraz oszacowania przyszłych korzyści ekonomicznych związanych z przejęciem. To właśnie na podstawie wyników wyceny określa się, czy w wyniku transakcji powstanie wartość firmy, czy też wystąpi ujemna wartość firmy.

Szczególne znaczenie ma jakość danych finansowych wykorzystywanych podczas wyceny. Analiza oparta na nieaktualnych sprawozdaniach finansowych, błędnych prognozach lub niepełnej informacji o ryzykach biznesowych może prowadzić do istotnego zniekształcenia wartości przedsiębiorstwa. W konsekwencji może to skutkować błędnym rozliczeniem połączenia, koniecznością późniejszych korekt księgowych lub problemami podczas badania sprawozdań finansowych przez biegłego rewidenta.

W praktyce proces wyceny powinien uwzględniać nie tylko historyczne wyniki przedsiębiorstwa, ale również jego perspektywy rozwoju, pozycję konkurencyjną, strukturę klientów, ryzyka branżowe oraz potencjalne efekty synergii wynikające z połączenia. Im bardziej kompleksowa analiza zostanie przeprowadzona na etapie poprzedzającym transakcję, tym mniejsze ryzyko wystąpienia nieprawidłowości po jej rozliczeniu.

Dla inwestorów oraz instytucji finansujących przejęcie wycena pełni również funkcję narzędzia oceny opłacalności transakcji. Pozwala określić, czy proponowana cena nabycia znajduje uzasadnienie ekonomiczne oraz czy przejmowane przedsiębiorstwo będzie w stanie wygenerować oczekiwaną stopę zwrotu z inwestycji. Z tego względu profesjonalna wycena przedsiębiorstwa stanowi jeden z kluczowych elementów procesu due diligence oraz podejmowania decyzji inwestycyjnych.

Skorzystaj z naszej wiedzy i porozmawiaj z doświadczonym specjalistą.

Zapytaj o wycenę przedsiębiorstwaW procesach fuzji i przejęć wykorzystuje się kilka podstawowych grup metod wyceny przedsiębiorstw. Wybór odpowiedniego podejścia zależy od specyfiki działalności, dostępności danych finansowych oraz celu przeprowadzanej analizy. W praktyce eksperci najczęściej stosują równolegle kilka metod, aby zweryfikować wyniki oraz zwiększyć wiarygodność końcowej wyceny.

Metoda zdyskontowanych przepływów pieniężnych (Discounted Cash Flow – DCF) jest uznawana za jedno z najbardziej zaawansowanych i najczęściej wykorzystywanych narzędzi wyceny przedsiębiorstw w transakcjach M&A. Jej istota polega na oszacowaniu przyszłych przepływów pieniężnych generowanych przez przedsiębiorstwo i sprowadzeniu ich do wartości bieżącej przy zastosowaniu odpowiedniej stopy dyskontowej.

Największą zaletą metody DCF jest możliwość uwzględnienia indywidualnej sytuacji przedsiębiorstwa, jego planów rozwojowych oraz oczekiwanych zmian w otoczeniu rynkowym. Dzięki temu metoda pozwala określić rzeczywistą wartość ekonomiczną biznesu, a nie jedynie jego wartość wynikającą z historycznych danych księgowych.

Jednocześnie DCF jest metodą bardzo wrażliwą na przyjmowane założenia. Nawet niewielkie zmiany prognoz przychodów, marż operacyjnych, nakładów inwestycyjnych czy stopy dyskontowej mogą istotnie wpływać na końcowy wynik wyceny. Z tego względu kluczowe znaczenie ma przygotowanie realistycznych prognoz finansowych oraz analiza różnych scenariuszy rozwoju przedsiębiorstwa.

Najczęściej spotykane błędy obejmują nadmiernie optymistyczne założenia dotyczące wzrostu sprzedaży, niedoszacowanie ryzyk rynkowych oraz nieprawidłowe określenie kosztu kapitału.

Drugą grupę popularnych metod stanowią metody porównawcze, określane również jako metody mnożnikowe. Ich celem jest ustalenie wartości przedsiębiorstwa poprzez odniesienie jego wyników finansowych do wartości rynkowych podobnych podmiotów.

W praktyce najczęściej wykorzystywane są wskaźniki:

Metody mnożnikowe są szczególnie przydatne w branżach, w których funkcjonuje duża liczba porównywalnych przedsiębiorstw oraz dostępne są dane dotyczące transakcji rynkowych lub notowań giełdowych. Ich zaletą jest stosunkowo szybkie uzyskanie orientacyjnej wartości przedsiębiorstwa oraz możliwość zweryfikowania wyników uzyskanych innymi metodami.

Należy jednak pamiętać, że metoda porównawcza nie uwzględnia wszystkich indywidualnych cech konkretnej spółki. Różnice dotyczące struktury kosztów, poziomu zadłużenia, jakości zarządzania czy perspektyw wzrostu mogą powodować, że zastosowanie średnich mnożników rynkowych prowadzi do zawyżenia lub zaniżenia wartości przedsiębiorstwa. Dlatego doświadczeni rzeczoznawcy traktują metody mnożnikowe jako narzędzie wspierające, a nie jedyną podstawę wyceny.

Metoda skorygowanych aktywów netto opiera się na ustaleniu wartości przedsiębiorstwa poprzez wycenę wszystkich jego aktywów oraz zobowiązań do wartości rynkowej. Następnie od wartości aktywów odejmowane są zobowiązania, co pozwala określić wartość kapitału własnego przedsiębiorstwa.

Podejście to znajduje szczególne zastosowanie w przypadku spółek posiadających znaczący majątek trwały, przedsiębiorstw nieruchomościowych, holdingów inwestycyjnych czy podmiotów znajdujących się w procesie restrukturyzacji. Jest ono również często wykorzystywane jako punkt odniesienia przy ustalaniu wartości godziwej aktywów netto na potrzeby rozliczenia połączenia metodą nabycia.

Ograniczeniem tej metody jest fakt, że w niewielkim stopniu uwzględnia potencjał generowania przyszłych zysków. Z tego względu może nie odzwierciedlać pełnej wartości przedsiębiorstw opartych na wiedzy, technologii, marce lub innych trudno identyfikowalnych aktywach niematerialnych.

Nawet najbardziej profesjonalnie przeprowadzona wycena nie spełni swojej funkcji, jeśli nie zostanie odpowiednio udokumentowana. Dokumentacja wyceny stanowi podstawę potwierdzającą prawidłowość przyjętych założeń, metodologii oraz uzyskanych wyników. Ma to szczególne znaczenie w przypadku kontroli podatkowych, badań audytorskich oraz ewentualnych sporów pomiędzy uczestnikami transakcji.

Kompletna dokumentacja powinna zawierać opis zastosowanych metod wyceny, charakterystykę przedsiębiorstwa, analizę rynku i branży, założenia finansowe, źródła danych oraz uzasadnienie przyjętych parametrów. W przypadku metod dochodowych niezbędne jest również przedstawienie szczegółowych prognoz finansowych oraz sposobu ustalenia stopy dyskontowej.

Z perspektywy zarządu przedsiębiorstwa dokumentacja wyceny pełni również funkcję ochronną. W przypadku późniejszych pytań inwestorów, audytorów lub organów podatkowych pozwala wykazać, że proces wyceny został przeprowadzony zgodnie z zasadami profesjonalnej staranności i w oparciu o racjonalne przesłanki ekonomiczne.

W praktyce transakcji M&A właściwie przygotowana dokumentacja często decyduje o sprawnym przebiegu badania sprawozdania finansowego oraz ogranicza ryzyko zakwestionowania przyjętych wartości przez biegłych rewidentów. Z tego względu przedsiębiorstwa realizujące przejęcia coraz częściej korzystają ze wsparcia niezależnych ekspertów wyceny, którzy nie tylko przygotowują analizy finansowe, ale również dbają o ich odpowiednie udokumentowanie zgodnie z wymaganiami rachunkowości i standardami rynkowymi.

W bilansie spółki przejmującej pojawiają się nowe składniki majątku. Następuje zsumowaniu poszczególnych pozycji aktywów oraz pasywów obu podmiotów. W efekcie w bilansie spółki przejętej i dokumentacji połączeniowej szczególne znaczenie mają dane dotyczące aktywach spółki, zobowiązań i kapitałów własnych.

Przepisy wskazują, że rozliczenie polega na zsumowaniu poszczególnych pozycji aktywów oraz pasywów według odpowiednich zasad wyceny.

Po połączeniu mogą pojawić się:

W przypadku podlegających amortyzacji aktywów prawidłowe ustalenie wartości początkowej wpływa bezpośrednio na wynik finansowy.

Połączenie może znacząco zmienić:

W sprawozdaniu finansowym spółki oraz sprawozdaniu finansowym spółki przejętej należy ujawnić istotne informacje dotyczące połączenia, ceny przejęcia i sposobu ustalenia wartości godziwej.

Choć przepisy dotyczące rozliczania połączeń jednostek gospodarczych metodą nabycia są stosunkowo precyzyjne, ich praktyczne zastosowanie często wiąże się z licznymi wyzwaniami. W rzeczywistych transakcjach M&A przedsiębiorstwa różnią się strukturą organizacyjną, profilem działalności, sposobem finansowania oraz jakością posiadanych danych finansowych. Z tego względu każda transakcja wymaga indywidualnej analizy, a błędy popełnione na etapie wyceny mogą prowadzić do istotnych konsekwencji księgowych, podatkowych i biznesowych. Najlepiej pokazują to przykłady pochodzące z praktyki doradców transakcyjnych, audytorów oraz ekspertów zajmujących się wyceną przedsiębiorstw.

Dobrym przykładem jest przejęcie spółki produkcyjnej działającej w branży przemysłowej. Załóżmy, że inwestor strategiczny nabywa 100% udziałów przedsiębiorstwa za 50 mln zł. Pierwszym etapem rozliczenia transakcji jest ustalenie ceny nabycia oraz identyfikacja wszystkich przejmowanych aktywów i zobowiązań. Analiza przeprowadzona na dzień przejęcia wykazała, że wartość księgowa aktywów netto spółki wynosi 32 mln zł. Jednak zastosowanie metody nabycia wymaga ustalenia ich wartości godziwej. Po przeprowadzeniu szczegółowej wyceny okazało się, że nieruchomości są warte więcej niż wynika to z ksiąg rachunkowych, a dodatkowo przedsiębiorstwo posiada cenne relacje z klientami oraz rozpoznawalną markę, które wcześniej nie były wykazywane w bilansie.

Po uwzględnieniu wszystkich korekt wartość godziwa aktywów netto spółki została oszacowana na 42 mln zł. Oznacza to, że pomiędzy ceną przejęcia a wartością przejmowanego majątku występuje różnica w wysokości 8 mln zł. Kwota ta zostaje rozpoznana jako wartość firmy. W praktyce stanowi ona odzwierciedlenie oczekiwanych korzyści ekonomicznych, które inwestor zamierza osiągnąć dzięki przejęciu przedsiębiorstwa. Mogą one wynikać z efektów synergii, dostępu do nowych klientów, zwiększenia skali działalności czy wykorzystania istniejących kanałów dystrybucji.

Przykład ten pokazuje również, jak duże znaczenie ma identyfikacja aktywów niematerialnych. Gdyby relacje z klientami lub marka nie zostały wyodrębnione i wycenione oddzielnie, wartość firmy byłaby znacznie wyższa. W praktyce audytorzy zwracają szczególną uwagę właśnie na ten obszar, ponieważ nieprawidłowa identyfikacja aktywów niematerialnych jest jedną z najczęstszych przyczyn błędów w rozliczeniach połączeń przedsiębiorstw.

Innym interesującym przypadkiem jest powstanie ujemnej wartości firmy. Tego rodzaju sytuacje zdarzają się przede wszystkim podczas przejęć przedsiębiorstw znajdujących się w trudnej sytuacji finansowej lub wymagających restrukturyzacji. Wyobraźmy sobie spółkę produkcyjną, która przez kilka lat generowała straty i utraciła znaczną część rynku. Właściciele decydują się na sprzedaż przedsiębiorstwa inwestorowi branżowemu za 20 mln zł. W toku wyceny przeprowadzonej zgodnie z metodą nabycia ustalono jednak, że wartość godziwa aktywów netto wynosi 25 mln zł.

W takiej sytuacji cena przejęcia okazuje się niższa niż wartość przejmowanego majątku. Powstaje więc ujemna wartość firmy w wysokości 5 mln zł. Przed jej rozpoznaniem konieczne jest jednak szczegółowe zweryfikowanie wszystkich założeń wyceny. Należy sprawdzić, czy prawidłowo określono wartość aktywów, czy nie pominięto żadnych zobowiązań oraz czy cena transakcyjna została ustalona na warunkach rynkowych. Dopiero po wykluczeniu ewentualnych błędów można uznać, że występuje rzeczywista ujemna wartość firmy.

Praktyka pokazuje, że przyczyną takich sytuacji najczęściej jest presja czasowa po stronie sprzedającego, konieczność pozyskania środków finansowych lub obawy związane z dalszym funkcjonowaniem przedsiębiorstwa. Zdarza się również, że inwestor jest w stanie wykorzystać przejmowane aktywa znacznie efektywniej niż dotychczasowy właściciel, co uzasadnia zakup przedsiębiorstwa po cenie niższej od wartości jego aktywów netto.

Wnioski płynące z praktyki ekspertów wyceny są jednoznaczne. Prawidłowe rozliczenie połączenia jednostek gospodarczych wymaga nie tylko znajomości przepisów ustawy o rachunkowości, ale również dogłębnego zrozumienia mechanizmów ekonomicznych wpływających na wartość przedsiębiorstwa. Kluczowe znaczenie ma rzetelna identyfikacja aktywów i zobowiązań, profesjonalna wycena wartości niematerialnych oraz realistyczna ocena potencjalnych synergii. To właśnie jakość tych analiz decyduje o wiarygodności rozliczenia transakcji i ograniczeniu ryzyka wystąpienia problemów księgowych, podatkowych oraz biznesowych w kolejnych latach po przejęciu.

Doświadczenia rynku pokazują, że przedsiębiorstwa korzystające ze wsparcia niezależnych ekspertów wyceny znacznie rzadziej spotykają się z koniecznością dokonywania późniejszych korekt sprawozdań finansowych lub wyjaśnień składanych audytorom. Z perspektywy inwestorów i właścicieli przedsiębiorstw profesjonalnie przeprowadzony proces wyceny stanowi nie tylko wymóg formalny, ale przede wszystkim narzędzie pozwalające podejmować trafniejsze decyzje biznesowe i skuteczniej zarządzać ryzykiem związanym z transakcjami fuzji i przejęć.

Metoda nabycia stanowi podstawowy mechanizm rozliczania połączeń jednostek gospodarczych w Polsce. Jej prawidłowe zastosowanie wymaga dokładnej identyfikacji aktywów i zobowiązań, ustalenia ich wartości godziwej oraz poprawnego określenia wartości firmy lub ujemnej wartości firmy.

Kluczowe znaczenie mają: profesjonalna wycena przedsiębiorstwa, właściwe rozpoznanie aktywów niematerialnych, analiza skutków podatkowych oraz poprawne ujęcie transakcji w księgach rachunkowych zgodnie z wymogami ustawy o rachunkowości. W praktyce największe bezpieczeństwo zapewnia współpraca z niezależnymi ekspertami wyceny i doradcami transakcyjnymi, którzy potrafią prawidłowo ocenić aktywów netto spółki przejętej, zobowiązania spółki, wpływ transakcji na kapitału zakładowego oraz konsekwencje prezentowane później w sprawozdania finansowego spółki przejmującej. Dzięki temu przedsiębiorcy mogą ograniczyć ryzyko księgowe, podatkowe i biznesowe związane z procesami M&A oraz zwiększyć wiarygodność wobec inwestorów, banków i biegłych rewidentów.

Nie. Kluczowe znaczenie ma uzyskanie kontroli nad przedsiębiorstwem.

Najczęściej przy wykorzystaniu metod dochodowych, porównawczych lub kosztowych.

Na gruncie polskiej ustawy o rachunkowości wartość firmy może podlegać amortyzacji zgodnie z określonymi zasadami.

Umowy, raporty wyceny, due diligence, dokumentacja finansowa oraz opinie ekspertów.

Najczęściej od kilku tygodni do kilku miesięcy, zależnie od skali transakcji.

Mogą obejmować korekty sprawozdań finansowych, zastrzeżenia audytora, a nawet konsekwencje podatkowe.