W obrocie gospodarczym mogą wystąpić dwie sytuacje:

Akcjonariusze większościowi mogą podjąć decyzje o przymusowym wykupie akcji w przypadku dążenia do zmniejszenia kosztów związanych z funkcjonowaniem spółki akcyjnej związanych z występowaniem drobnych akcjonariuszy (Rusek J., Hajdecki P., Squeeze out, czyli wyciskanie akcjonariusza mniejszościowego, „Nasz Rynek Kapitałowy”, 2008, nr 5, s. 75). Nabycie udziałów przez akcjonariuszy większościowych umożliwia przyspieszenie procesów decyzyjnych oraz pozwala na usprawnienie zarządzania spółką. Przymusowy wykup od akcjonariuszy mniejszościowych chroni spółkę przed sytuacjami w których mniejszość nadużywa swoich praw, np. drobni akcjonariusze konsekwentnie zaskarżają uchwały utrudniając w ten sposób zarządzanie spółką. Przesłankami do podjęcia tego typu działań jest także reorganizacją grupy kapitałowej lub konsolidacja akcjonariatu w celu łatwiejszego pozyskania inwestora strategicznego (Pinior P., Wyrzykowski W., Przymusowy wykup i odkup akcji w spółkach publicznych i niepublicznych, „Prawo Spółek” 2008, nr 9., s. 9).

Celem przymusowego odkupu akcji jest ochrona interesów akcjonariuszy mniejszościowych. Umożliwia im sprzedaż akcji po odpowiedniej cenie w sytuacji gdy ich pozycja stała się marginalna w związku z pojawieniem się dominującego akcjonariusza.

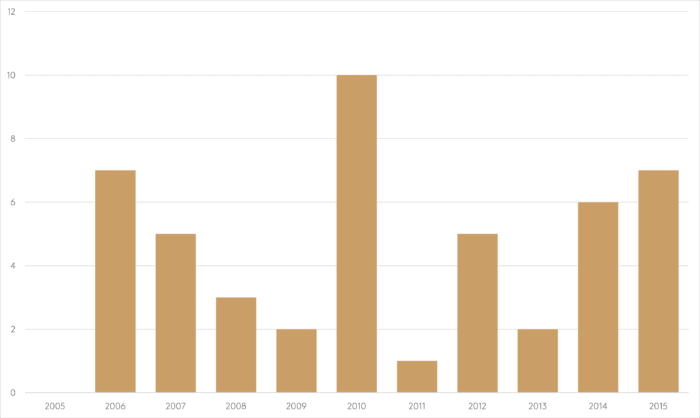

Rysunek. Liczba ogłoszonych przymusowych wykupów akcji w latach 2005 – 2015

Regulacje dotyczące w tym zakresie został zawarte w:

Procedurę rozpoczyna przyjęcie przez walne zgromadzenie stosownej uchwały. Walne zgromadzenie może powziąć uchwałę o przymusowym wykupie akcji akcjonariuszy reprezentujących nie więcej niż 5% kapitału zakładowego (akcjonariusze mniejszościowi) przez nie więcej niż pięciu akcjonariuszy, posiadających łącznie nie mniej niż 95% kapitału zakładowego, z których każdy posiada nie mniej niż 5% kapitału zakładowego (Art. 418 par. 1 KSH). Jej przyjęcie wymaga większości 95% głosów oddanych, przy czym statut spółki może przewidywać bardziej restrykcyjne warunki jej przyjmowania przez walne zgromadzenie. Kolejnym warunkiem jej skuteczności jest zakup akcji przez akcjonariuszy, którzy głosowali za uchwałą, i to według “ceny wykupu” (por. wyr. SA w Poznaniu z 30.12.2010 r., I ACa 978/10). Uchwała walnego zgromadzenia w tej sprawie powinna określać akcje podlegające wykupowi oraz wskazywać akcjonariuszy, którzy zobowiązują się wykupić te akcje. Akcjonariusze, którzy zobowiązali się do nabycia akcji oraz głosowali za uchwałą odpowiadają solidarnie wobec spółki za spłacenie całej sumy wykupu. Skuteczność podjętej uchwały zależy od wykupienia akcji przedstawionych do wykupu przez akcjonariuszy mniejszościowych, których akcje nie zostały objęte uchwałą o przymusowym wykupie akcji. Akcjonariusze mniejszościowi, obecni na walnym zgromadzeniu, powinni, w terminie dwóch dni od dnia walnego zgromadzenia, natomiast pozostali w terminie miesiąca od dnia jej ogłoszenia, dokonać złożenia akcji spółki lub dowodów ich złożenia do dyspozycji spółki. Akcjonariuszy, którzy nie złożą dokumentów akcji w terminie, uważa się za wyrażających zgodę na pozostanie w spółce. Od 1 stycznia 2021 r. jej skuteczność zależy również od wykupienia akcji przedstawionych do wykupu przez akcjonariuszy mniejszościowych, których akcje nie zostały objęte uchwałą walnego zgromadzenia w sprawie przymusowego wykupu akcji. Akcjonariusze obecni na posiedzeniu w terminie 2 dni od dnia walnego zgromadzenia, a akcjonariusze nieobecni – w terminie miesiąca od ogłoszenia uchwały, będą mogli zgłosić żądanie wykupienia ich akcji (Art. 418 KSH).

Zgodnie z obowiązującymi przepisami procedura przymusowego wykupu akcji może zostać zainicjowana przez akcjonariuszy większościowych to znaczy takich którzy osiągnęli lub przekroczyli 95% ogólnej liczby głosów. Prawo to przysługuje również akcjonariuszowi, jeśli powyższy próg został osiągnięty lub przekroczony wspólnie z podmiotami zależnymi lub dominującymi względem niego. Warunek będzie także spełniony, jeżeli próg 95% ogólnej liczby głosów zostanie osiągnięty lub przekroczony na podstawie porozumienia z innymi akcjonariuszami w sprawie m. in. przymusowego wykupu akcji. Prawo żądania od pozostałych akcjonariuszy sprzedaży wszystkich posiadanych przez nich akcji przysługuje akcjonariuszowi większościowemu w terminie trzech miesięcy licząc od dnia osiągnięcia lub przekroczenia wymaganego progu (Art. 82 ust. 1 ustawy). W przypadku przymusowego wykupu nie jest wymagana zgoda akcjonariuszy, których akcje są wykupywane . Procedura wykupu jest przeprowadzana za pośrednictwem podmiotu, który prowadzi działalność maklerską na terytorium Polski. Podmiot ten ma obowiązek, nie później niż na 14 dni roboczych przed rozpoczęciem wykupu, zawiadomić o zamiarze jego ogłoszenia równocześnie Komisję Nadzoru Finansowego i spółkę prowadzącą rynek regulowany, na którym są notowane akcje objęte przymusowym wykupem. Ogłoszenie żądania sprzedaży akcji w ramach przymusowego wykupu musi być poprzedzone ustanowieniem zabezpieczenia w wysokości co najmniej 100% wartości akcji, które mają być wykupione. Ustanowienie tego zabezpieczenia musi być udokumentowane zaświadczeniem od banku lub inne instytucji finansowej udzielającej zabezpieczenia lub pośredniczącej w jego udzieleniu. Nie dopuszcza się możliwości odstąpienia od ogłoszonego przymusowego wykupu (Art. 82 ust. 3 – 6 ustawy). Treść ogłoszenia o zamiarze nabycia akcji jest upubliczniana w wymiarze ogólnokrajowym.

Jeżeli akcje są dopuszczone do obrotu na rynku regulowanym cenę ich przymusowego wykupu ustala się na poziomie średniej ceny rynkowej z okresu 6 miesięcy poprzedzających wezwanie lub krótszego okresu, jeśli spółka była notowana na rynku krócej niż pół roku. Jeżeli nie jest możliwe ustalenie wartości akcji w powyższy sposób, biegły określa cenę na poziomie nie mniejszym od wartości godziwej. Na podstawie obowiązujących przepisów biegły podejmuje wycenę wartością godziwą także w przypadku spółek, wobec których toczy się postępowanie układowe lub upadłościowe. Należy wskazać, że przepisy wskazują, że ustalona przez biegłego cena nie może być niższa od wartości godziwej. Jeżeli osiągnięcie lub przekroczenie wymaganego progu nastąpiło w wyniku ogłoszonego wezwania na sprzedaż lub zamianę wszystkich pozostałych akcji spółki wartość przymusowego wykupu nie może być niższa od ceny proponowanej w tym wezwaniu (Art. 82 ust. 2 i 2a ustawy).

Cenę akcji podlegających przymusowemu wykupowi określa się w drodze wyceny dokonywanej przez biegłego wybranego przez walne zgromadzenie. Należy zaznaczyć, że biegły dokonujący wyceny powinien posiadać wiedzę na temat wyceny przedsiębiorstw. Jedyną metodą ustalenia ceny przejęcia pozostaje wycena przez biegłego wybranego przez walne zgromadzenie. Jeżeli akcjonariusze nie wybiorą biegłego podczas walnego zgromadzenia, na którym podjęto uchwałę o przymusowym wykupie, zarząd w terminie tygodnia od dnia walnego zgromadzenia zwróci się do sądu rejestrowego o wyznaczenie biegłego w celu wyceny akcji będących przedmiotem wykupu (Art. 417 § 1 KSH). W przypadku kwestionowania wyceny dokonanej przez biegłego możliwe jest złożenie do sądu rejestrowego wniosku. Na postanowienie sądu wydane w wyniku rozpatrzenia wniosku przysługuje środek odwoławczy (szerzej art. 312 KSH). Sąd rejestrowy może wyznaczyć nowego biegłego, jeżeli uzna to za uzasadnione. Uzasadnienie takie może wynikać z faktu nierzetelnego wykonania dotychczasowej opinii czy też przyjęcia złej metody wyceny, a także innego, uzależnionego od wystąpienia danych okoliczności, ustawodawca nie określił katalogu okoliczności uzasadniających wybór nowego biegłego. Można zatem przyjąć, że taki wniosek stanowi jeden ze sposobów kontroli przez sąd rejestrowy prawidłowości transakcji i zarazem ochrony mniejszościowego akcjonariatu. Uiszczenie ceny wykupu przez akcjonariuszy większościowych stanowi warunek niezbędny dla zapewnienia skuteczności całej procedury. Nieuiszczenie ceny wykupu, chociażby w części, powoduje upadek całej procedury wykupu akcji. Bez znaczenia, kto i w jakim zakresie ponosi odpowiedzialność za niedojście do skutku transakcji, jak również w jaki sposób może do tej odpowiedzialności zostać pociągnięty (por. wyr. SN z 20.2.2008 r., II CSK 441/07).

Pomimo, że uchwała w przedmiocie wykupu nie wymaga uzasadnienia, zaś warunkiem jest podjęcia są przesłanki dotyczące liczby głosów oraz posiadanego udziału w kapitale zakładowym to nie oznacza to że akcjonariusze mniejszościowi są pozbawieni praw do jej zaskarżenia (wyr. SA w Poznaniu z 5.12.2006 r., I ACa 224/06). Uchwała walnego zgromadzenia może być zaskarżona w drodze wytoczonego przeciwko spółce powództwa o uchylenie uchwały. Przesłankami takiego powództwa jest jej sprzeczność ze statutem spółki, bądź dobrymi obyczajami oraz godzenie w interes spółki lub gdy jej celem jest pokrzywdzenie akcjonariusza. Prawo do wytoczenia takiego powództwa przysługuje: zarządowi, radzie nadzorczej oraz poszczególnym członkom tych organów, akcjonariuszowi, który głosował przeciwko uchwale, a po jej powzięciu zażądał zaprotokołowania sprzeciwu; akcjonariuszowi bezzasadnie niedopuszczonemu do udziału w walnym zgromadzeniu; akcjonariuszom, którzy nie byli obecni na posiedzeniu, ale tylko wówczas wadliwego jego zwołania lub gdy uchwała została powzięta mimo nieobjęcia jej porządkiem obrad (Art. 422 KSH). O sytuacji pokrzywdzenia akcjonariusza mniejszościowego można mówić jeżeli cena określona przez biegłego odbiega od jego oczekiwań. W tej sytuacja akcjonariusz mniejszościowy może złożyć do sądu rejestrowego wniosek na skutek którego sąd samodzielnie zweryfikuje dokonaną wycenę lub wyznaczy nowego biegłego (wyrok Sądu Najwyższego z dnia 23.10.2008 r. sygn. V CSK 131/08).

W przypadku spółki akcyjnej ochrona sądowa przed przymusowym wykupem ma charakter dwutorowy. Dotyczy ona legalności oraz wyceny akcji. Pierwszy polegający na stwierdzeniu nieważności lub uchyleniu uchwały, drugi polegający na rewizji ceny akcji podlegających przymusowemu wykupowi. Akcjonariusz ma prawo do zaskarżenia uchwały lub wartości akcji w przymusowym wykupie, ale tylko w odniesieniu do spółek niepublicznych (prywatnych). W myśl obowiązujących przepisów ustawy o ofercie w procedurze przymusowego wykupu w spółce publicznej nie jest wymagana uchwała walnego zgromadzenia – nie ma więc czego zaskarżać. Z tego względu tego rodzaju wykup nie może być skarżony przez akcjonariuszy mniejszościowych na drodze sądowej. Oznacza to, że akcjonariusz takiej spółki który uważa, że cena wykupu akcji została zaniżona, może kierować do sądów indywidualne roszczenia, co nie zawsze jest skuteczne.