Udziały w spółce z o.o. są udziałami w kapitale zakładowym tej spółki. Określają one prawa majątkowe i korporacyjne oraz obowiązki ich właściciela. Zdarza się jednak, że wspólnik chce wycofać się ze spółki tj. pozbyć się swoich udziałów. Do najpowszechniejszych metod wyjścia ze spółki należy sprzedaż i darowizna. W tych przypadkach wycena udziałów w spółce z o.o. określi ich faktyczną wartość. Nie mniej jednak, cena zbycia może być dowolnie kształtowana przez strony transakcji i zależy od ich siły przetargowej.

Wycena udziałów w spółce z o.o. to kluczowy element w procesie wyceny przed przystąpieniem do transakcji kupna lub sprzedaży spółki. Proces ten obejmuje szereg analiz finansowych, rynkowych oraz strategicznych, mających na celu określenie rzeczywistej wartości firmy. W odróżnieniu od spółki akcyjnej, gdzie udziały są notowane na giełdzie, wycena spółek z o.o. wymaga głębokiego zrozumienia specyfiki działalności oraz potencjalnych perspektyw rozwoju. Wycena firmy w tym kontekście opiera się na analizie ogólnej struktury spółki, dokładnym badaniu ksiąg rachunkowych, analizie przepływów pieniężnych oraz ocenie potencjalnych ryzyk. Dokładność tego procesu jest niezbędna, by obie strony transakcji mogły podjąć świadome decyzje oparte na rzetelnie oszacowanej wartości udziałów.

Podczas wyceny udziałów w spółce, ekspert bada nie tylko historyczne wyniki finansowe, ale także prognozuje przyszłe scenariusze, które mogą wpłynąć na wartość firmy. W kontekście wyceny udziałów kluczowe jest zrozumienie, jak zmiany rynkowe, konkurencyjność branży oraz inne czynniki zewnętrzne mogą wpłynąć na wycenę wartości spółki. Wyceny spółki wymagają także oceny aspektów niematerialnych, takich jak wartość marki czy pozycja na rynku, które mają bezpośredni wpływ na ostateczną cenę udziałów. Precyzyjne określenie tych wartości jest niezbędne dla właściwego zrozumienia, jakie korzyści niesie za sobą inwestycja, a także jakie ryzyka mogą wystąpić po zakupie udziałów. W ten sposób proces wyceny umożliwia potencjalnym nabywcom i obecnym właścicielom dokładną analizę sytuacji finansowej spółki.

Kiedy sporządzić wycenę spółki z o.o.?

Punktem wyjścia do negocjacji powinna być właściwie przygotowana wycena udziałów w spółce z o.o. W raporcie z wyceny, na podstawie przeprowadzonej analizy finansowej i operacyjnej, a także diagnozy branży, w której działa spółka, wnioskuje się wartości przedsiębiorstwa.

Niejednokrotnie wycena wartości udziałów jest dokonywana już na etapie podejmowania decyzji dotyczących wycofaniu się ze spółki. Wtedy celem jest określenie przewidywanego efektu ekonomicznego dla właściciela. Istotnym zagadnieniem jest sprawa dalszych losów spółki, po ewentualnej transakcji sprzedaży udziałów. Choć nie jest to jedyne rozwiązanie, najczęściej przyjmuje się, że spółka będzie kontynuowała działalność. Oznacza to, że po sprzedaży udziałów, będzie nadal dysponowała odpowiednim, zdolnym do generowania dochodu zespołem aktywów i zasobów ludzkich.

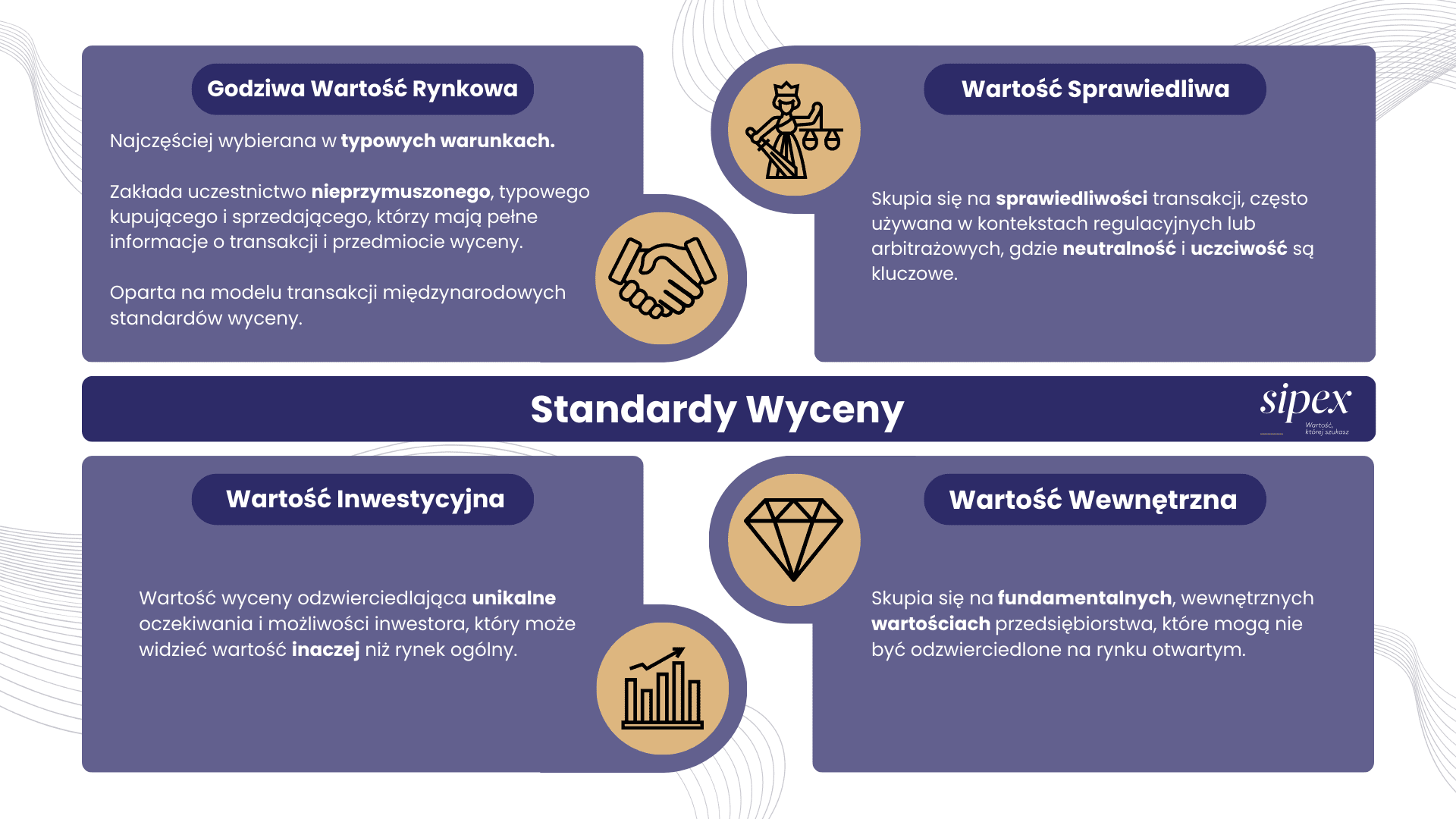

Zakładając, że celem wyceny udziałów jest sprzedaż, a spółka będzie kontynuowała swoją działalność powinniśmy zdecydować o wyborze kategorii wartości, która będzie określona w wycenie. Do wyboru mamy, między innymi, godziwą wartość rynkową, wartość sprawiedliwą, wartość inwestycyjną i wartość wewnętrzną. W typowych warunkach powinna zostać wybrana kategoria godziwej wartości rynkowej. Zakłada ona, że w transakcji biorą udział typowy hipotetyczny kupujący i typowy hipotetyczny sprzedający którzy są zainteresowani przeprowadzeniem transakcji oraz nie działają pod przymusem. Dodatkowo zakłada się, że osoby sporządzające wycenę mają odpowiednie informacje nt. stron transakcji. Dodatkowo kupujący i sprzedający mają wystarczającą informację o przedmiocie wyceny. Kupujący i sprzedający akceptują wartość wyznaczoną w ten sposób. Te warunki transakcji są bardzo podobne do wymogów Wartości Rynkowej wprowadzonych w Międzynarodowych Standardach Wyceny.

Wartość spółki, a metoda wyceny udziałów

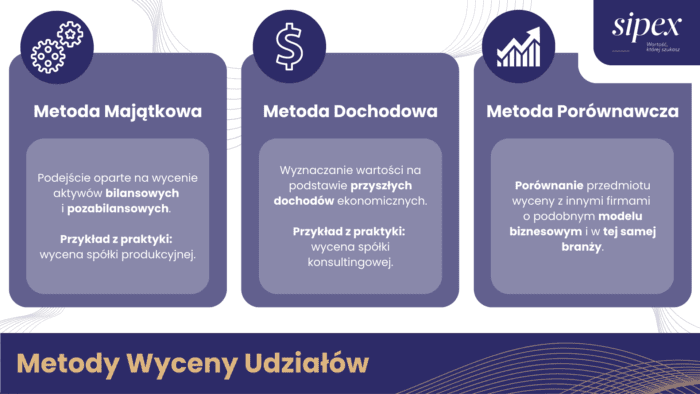

Nie mniej istotnym czynnikiem jest wybór odpowiedniego modelu, który umożliwi oszacowanie wartości spółki z ograniczoną odpowiedzialnością. Metodę majątkową, dochodową lub porównawczą stosuje się najczęściej.

Metoda majątkowa

Podejście majątkowe to grupa metod, za pomocą których wyznacza się wartość przedsiębiorstwa poprzez wycenę aktywów bilansowych i pozabilansowych skorygowanych o kapitał obcy. W tych metodach wycenia się poszczególne składniki aktywów i pasywów, składające się na majątek spółki. Wadą jest to, że nie uwzględnia się tutaj wartości dodanej, jaką stanowi odpowiednie zorganizowanie w całość tych składników majątku. Jedną z najczęściej stosowanych metod w tej grupie jest metoda skorygowanych aktywów netto. Jej cechą charakterystyczną jest to, że odpowiednie skorygowanie aktywów i zobowiązań do ich wartości rynkowej określa ostatecznie wartość spółki. Wyjątkiem jest tutaj wycena sp. z o.o. dla potrzeb przygotowanej likwidacji. W tym przypadku przygotowanie wyceny może pomijać zobowiązania przedsiębiorstwa. Tak przygotowana wycena spółki z ograniczoną odpowiedzialnością da solidny ogląd na jej sytuację majątkową.

Przykładem działalności, w której można przeprowadzać wycenę metodą majątkową jest spółka produkcyjna specjalizująca się w pakowaniu produktów. Kluczowe znaczenie w tym przypadku, ma struktura majątku spółki, obejmującego m.in. linie produkcyjne, maszyny oraz hale produkcyjne. Ze względu na znaczącą wartość środków trwałych oraz ich istotny wpływ na wartość przedsiębiorstwa, można zastosować metodę majątkową, koncentrując się na oszacowaniu wartości aktywów netto spółki. Analiza będzie obejmowała weryfikację bilansu, aktualizację wartości majątku do poziomu rynkowego oraz uwzględnienie zobowiązań, co pozwoli na precyzyjne określenie wartości kapitału własnego spółki.

Metoda dochodowa

Metoda dochodowa polega na wyznaczeniu wartości przedsiębiorstwa na podstawie strumieni przyszłych dochodów ekonomicznych, które są dyskontowane oczekiwaną stopą zwrotu. Ta grupa metod jest najbardziej intuicyjna. Co do zasady jest realizacją maksymy, że spółka z o.o. jest warta tyle, ile jej działalność operacyjna jest wstanie wygenerować gotówki dla właścicieli (wspólników) w przyszłości. Najczęściej stosuję się metodę DCF, czyli metodę, która opiera się na przyszłych przepływach pieniężnych, które dyskontuje się do wartości obecnej.

W tym przypadku za przykład wykorzystania tej metody można uznać wycenę spółki konsultingowej świadczącej usługi doradcze w sektorze nieruchomości. Ze względu na charakter działalności – skoncentrowanej na generowaniu przychodów z usług, a nie na posiadaniu znacznych aktywów materialnych. Najważniejszym elementem analizy będzie w tym przypadku oszacowanie przyszłych przepływów pieniężnych oraz zdolności firmy do generowania zysków w długim okresie. Zastosowanie metody dochodowej (DCF – zdyskontowanych przepływów pieniężnych) pozwoli na rzetelną ocenę wartości przedsiębiorstwa, uwzględniającą jego potencjał wzrostu oraz oczekiwaną rentowność.

Metoda porównawcza

Podejście porównawcze stosuje się raczej uzupełniająco do poprzednich podejść. Porównuje się tutaj przedmiot wyceny z innymi przedsiębiorstwami o podobnym modelu biznesowym i działającym w tej samej branży. Podstawowym zagadnieniem tej metody jest zebranie odpowiednich danych na temat cen transakcyjnych przedsiębiorstw porównawczych. Wycena spółki z o.o. tą metodą ma na celu raczej uwiarygodnienie wartości firmy przygotowanej jedną z wcześniej opisanych metod. Dzięki naszej szerokiej bazie danych transakcyjnych oraz dostępowi do rynkowych wskaźników finansowych jesteśmy w stanie precyzyjnie ocenić wartość spółek w odniesieniu do ich konkurencji i warunków rynkowych.

Doświadczenie analityka w wycenie spółek z o.o. pozwala na dobór optymalnej metody wyceny dostosowanej do specyfiki danego podmiotu, co przekłada się na rzetelność i precyzję opracowywanych analiz.

W niektórych przypadkach, takich jak wyceny spółek samorządowych może zajść potrzeba sporządzenia wyceny dwiema metodami, więcej znajdziesz w artykule o wycenie spółki samorządowej i komunalnej.

Wycena udziałów uprzywilejowanych

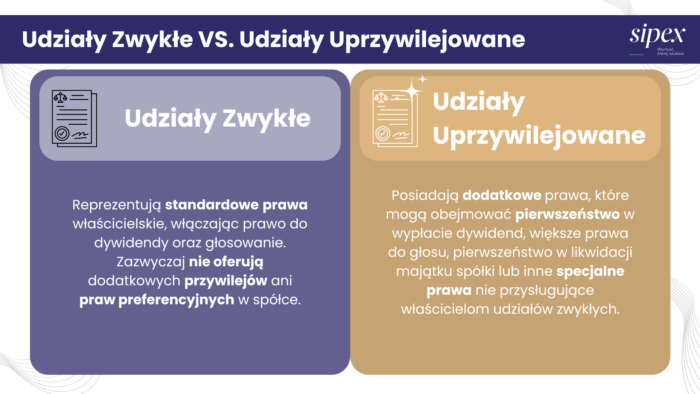

Co do zasady kodeks spółek handlowych przyznaje równe prawa wszystkim wspólnikom spółki z ograniczoną odpowiedzialnością, o czym mówi art. 174 tegoż kodeksu. Jednak zdarza się, że wycena dotyczy udziałów uprzywilejowanych. Jeżeli uprzywilejowanie dotyczy dywidendy lub udziału w masie likwidacyjnej należy w raporcie z wyceny spółki z o.o. przeanalizować, czy uprzywilejowanie ma wpływ na wartość spółki lub jej aktywa netto. W oparciu o tę analizę należy wartość firmy skorygować przyjmując odpowiednie dyskonto lub premię

W przypadku, gdy uprzywilejowanie udziałów dotyczy prawa głosu istotne jest, aby w rynkowej wartości biznesu uwzględnić premię za kontrolę. Sytuacja ta dotyczy wyceny zarówno udziałów uprzywilejowanych co do głosu jak i pakietu kontrolnego (więcej, niż 50% udziałów w kapitale). Należy też mieć na uwadze, że prawo ogranicza maksymalną ilość głosów przypadających na jeden udział w spółce z o.o. Maksymalnie to 3 głosy.

Wartość umarzanych udziałów spółki z o.o.

W przypadku, gdy w umowie spółki dopuszczona jest możliwość umorzenia udziałów w trybie przymusowym lub dobrowolnym, to wycena wartości spółki może dotyczyć wynagrodzenia, jakie jest należne wspólnikowi za te udziały. Należy jednak pamiętać, że w przypadku umorzenia przymusowego wycena przedsiębiorstwa musi wskazywać wartość nie mniejszą od wartości aktywów netto wykazanych w sprawozdaniu finansowym za ostatni rok obrotowy, pomniejszona o kwotę przeznaczoną do podziału pomiędzy wspólników.

W takim przypadku można dokonać wyceny firmy zarówno przed podjęciem uchwały zgromadzenia wspólników określającego podstawę prawną oraz wartość umarzanych udziałów w celu strategicznego ustalenia ekonomicznej opłacalności takiej operacji. Wycena w tym przypadku ma szczególne uzasadnienie w przypadku dobrowolnego umarzania udziałów w spółce z o.o. poprzez ich nabycie. Wynika to z faktu, że na gruncie przepisów KSH ustalenie wynagrodzenia należy do wspólników.

Określenie wartości dla potrzeb PCC

Zgodnie z ustawą o podatku od czynności cywilnoprawnych zbycie udziałów w spółce z ograniczoną odpowiedzialnością jest opodatkowane tym podatkiem, gdyż udziały stanowią prawa majątkowe. Stawka podatku jest tutaj zależna od wartości sprzedawanych udziałów. Toteż przygotowanie wyceny oprócz wartości negocjacyjnej daje również możliwość ustalenia, czy kwota należna z tytułu zbycia, będąca podstawą opodatkowania zbliża się do wartości rynkowej. Raport z wyceny może zatem wzmocnić pozycję przedsiębiorcy w kontakcie z urzędem. W przypadku braku przekonywującej argumentacji urząd skarbowy może powołać biegłego, który określi wartość rynkową i wezwie do podwyższenia lub obniżenia podatku.

Klienci, którzy nam zaufali

kwiecień 2026

Kancelaria Sipex zrealizowała dla Dyrekcji Generalnej Lasów Państwowych wycenę Translas Sp. z o.o. Współpraca przebiegała prawidłowo, rekomendujemy Sipex jako partnera w zakresie usług wyceny.

Przedmiotowa wycena została przeprowadzona w sposób pogłębiony i dostosowany do specyfiki spółki, z uwzględnieniem podziału działalności na dwa segmenty biznesowe.

Potwierdzamy, że SIPEX Sp. z o.o. rzetelnie i terminowo zrealizowała wycenę przedsiębiorstwa Floor-System. Z pełnym przekonaniem rekomendujemy firmę jako sprawdzonego partnera w zakresie wyceny przedsiębiorstw.

Zaangażowanie i odpowiedzialne podejście sprawiły, że jesteśmy w pełni usatysfakcjonowani ze współpracy. Z przekonaniem rekomendujemy firmę Sipex Sp. z o.o. jako wiarygodnego partnera biznesowego świadczącego usługi na najwyższym poziomie.

Wycena przedsiębiorstwa jednoosobowej działalności gospodarczej z branży IT

SIPEX sp. z o.o. zrealizowała na nasze zlecenie raport z wyceny przedsiębiorstwa STAR EVENT sp. z o.o. terminowo, rzetelnie i zgodnie z obowiązującymi standardami, wykazując się wysokimi kompetencjami oraz profesjonalizmem.

Spółka SIPEX Sp. z o.o. przygotowała dla nas wycenę przedsiębiorstwa Fabryka Smyczy, obejmującą analizę majątkową i dochodową. Na tej podstawie z pełnym przekonaniem polecamy SIPEX jako solidnego wykonawcę usług wyceny.

Potwierdzamy, że SIPEX Sp. z o.o. rzetelnie i profesjonalnie wykonała wycenę przedsiębiorstwa Inicjatywa Projektowa sp. z o.o. Z pełnym przekonaniem polecamy SIPEX jako solidnego partnera w zakresie wycen.

Wycena przedsiębiorstwa z branży architektonicznej

Spółka SIPEX sp. z o.o. współpracowała z nami przy przygotowaniu kompleksowego raportu z wyceny przedsiębiorstwa, a realizacja projektu przebiegała na wysokim poziomie merytorycznym i organizacyjnym.

Zespół ekspertów odpowiedzialny za realizację projektu odznaczał się wysokimi kompetencjami, dogłębną wiedzą merytoryczną oraz zaawansowanymi umiejętnościami analitycznymi.

Wycena wartości niematerialnych i prawnych z branży HR Tech

Firma SIPEX wykonała wyceny spółek Szczotki Techniczne Polska oraz HSTC, realizując zlecenie w sposób rzetelny i terminowy. Polecamy kancelarię SIPEX jako godnego zaufania partnera w zakresie wycen przedsiębiorstw.

SIPEX Sp. z o.o. przeprowadziła wycenę spółki Instac Sp. z o.o. rzetelnie, terminowo i profesjonalnie. Z pełnym przekonaniem rekomendujemy ją jako solidnego partnera w zakresie wycen przedsiębiorstw.

Zespół Sipex Sp. z o.o. wykazał się profesjonalnym podejściem, wysokim poziomem merytorycznym oraz elastycznością w dostosowaniu zakresu prac do naszych potrzeb. Otrzymany raport był szczegółowy, czytelny i w pełni odpowiadał naszym oczekiwaniom.

Kancelaria SIPEX rzetelnie i terminowo wykonała wycenę spółki Podlaska Spółka Energetyczna Ekologiczna Moc Sp. z o.o. Raport przygotowano profesjonalnie, zgodnie ze standardami oraz naszymi oczekiwaniami.

Zespół ekspertów firmy Sipex wykazał się wysokim poziomem wiedzy branżowej, zaawansowanymi kompetencjami analitycznymi oraz profesjonalnym podejściem na każdym etapie współpracy.

Proces wyceny przeprowadzony przez SIPEX Sp. z o.o. był rzetelny i profesjonalny. Opracowanie spełniło nasze oczekiwania i stanowiło realne wsparcie w procesie decyzyjnym.

Firma SIPEX Sp. z o.o. wykonała dla nas wycenę spółki Pemed Sp. z o.o. terminowo i z pełnym profesjonalizmem. Polecamy ją jako rzetelnego i godnego zaufania partnera w zakresie wycen i doradztwa gospodarczego.

SIPEX Sp. z o.o. wykonała dla nas kompleksową wycenę, wyróżniając się profesjonalizmem, terminowością i wysoką jakością usług. Polecamy firmę jako rzetelnego i godnego zaufania partnera.

Potwierdzamy, iż firma Sipex Sp. z o.o. przeprowadziła kompleksową wycenę Grupy BARG zachowując najwyższe standardy profesjonalizmu, rzetelności oraz staranności.

Wycena grupy kapitałowej działającej w branży budowlanej

Sipex Sp. z o.o. rzetelnie wyceniła spółki z branży nieruchomości, budownictwa i ochrony zdrowia. Usługi wykonano profesjonalnie i terminowo, co pozwala polecić firmę jako solidnego partnera.

Firma SIPEX Sp. z o.o. należycie wywiązała się z powierzonego zadania polegającego na wycenie przedsiębiorstwa SEKO, realizując usługę rzetelnie, terminowo i zgodnie z obowiązującymi standardami.

Wycena przedsiębiorstwa z branży producentów kotłów do ogrzewania

Kancelaria SIPEX przeprowadziła wycenę spółek oraz rachunku escrow zgodnie z obowiązującymi standardami . Współpraca przebiegła profesjonalnie, a zespół wykazał się wysoką wiedzą merytoryczną.

Firma Sipex sp. z o.o. wykazała się wysokim profesjonalizmem i rzetelnością przy realizacji powierzonego zlecenia. Współpraca przebiegała sprawnie i w pełni zasługuje na rekomendację.

Spółka Sipex Sp. z o.o. przeprowadziła kompleksową wycenę przedsiębiorstwa jednoosobowej działalności gospodarczej KRYMEX, wykazując się wysokim poziomem profesjonalizmu, rzetelnością oraz zgodnością z rynkowymi standardami.

Firma SIPEX Sp. z o.o. profesjonalnie i terminowo wyceniła przedsiębiorstwo Bimaro. Wysoki poziom merytoryczny oraz wzorowa obsługa klienta czynią ją godnym polecenia, rzetelnym partnerem.

Potwierdzamy, że Sipex Sp. z o.o. przeprowadziła wycenę spółki Viterra Sp. z o.o., działającej w sektorze transportu drogowego towarów niebezpiecznych (ADR), w sposób w pełni profesjonalny i zgodny z najwyższymi standardami.

Wycena spółki z branży transportu materiałów niebezpiecznych ADR

Polecamy Kancelarię Sipex jako wiarygodnego specjalistę w branży. Zlecenie zostało zrealizowane na najwyższym poziomie, a współpraca przebiegała w pełni profesjonalnej atmosferze.

Firma Sipex sp. z o.o. wykazała się profesjonalizmem i rzetelnością w realizacji zlecenia dotyczącego wyceny Przedsiębiorstwa jednoosobowej działalności gospodarczej.

Wycena przedsiębiorstwa z branży turystyczno-rehabilitacyjnej

Potwierdzamy, iż firma Sipex sp. z o.o. przeprowadziła kompleksową wycenę przedsiębiorstwa z zachowaniem najwyższych standardów profesjonalizmu, rzetelności oraz staranności.

Potwierdzamy owocną współpracę z kancelarią Sipex, która wykazał się profesjonalizmem, terminowością i wysoką jakością usług. Z pełnym przekonaniem rekomenduję Sipex jako rzetelnego i godnego zaufania kontrahenta.

Wycena została wykonana zgodnie z najlepszymi praktykami oraz obowiązującymi standardami. Zespół był merytoryczny, elastyczny i otwarty na nasze potrzeby.

Zespół specjalistów odpowiedzialny za wykonanie zadania wykazał się nie tylko wysokim poziomem kompetencji, ale również elastycznym podejściem do naszych potrzeb.

Wycena przedsiębiorstwa jednoosobowej działalności gospodarczej z branży prywatnych placówek przedszkolnych

Usługa została wykonana zgodnie z harmonogramem, a zespół analityków SIPEX Sp. z o.o. wykazał się doświadczeniem w zakresie wycen przedsiębiorstw, co przełożyło się na wysoką jakość i rzetelność wyceny.

Zespół specjalistów odpowiedzialny za realizację zadania wykazał się wysokimi kompetencjami. Dodatkowo, elastyczne podejście do potrzeb klienta, doskonała komunikacja oraz terminowość przyczyniły się do pełnej satysfakcji z naszej współpracy.

Zespół ekspertów, który został przydzielony do tego zadania, wykazał się nie tylko wysokimi kwalifikacjami, ale również dużą elastycznością w dostosowywaniu się do potrzeb klienta.

Wycena spółki z branży konsultingu sektora nieruchomości

Prace zostały wykonane z dużą starannością, a zespół ekspertów odpowiedzialny za projekt wyróżniał się nie tylko wysokimi kompetencjami, lecz także dogłębną znajomością branży oraz zdolnościami analitycznymi.

Podczas współpracy specjaliści Sipex Sp. z o.o. wykazali elastyczność w dostosowywaniu się do naszych potrzeb, a także znakomitą komunikację i terminowość.

Pracownicy firmy wykazali się wysoką kompetencją i doświadczeniem, jak również elastycznością w dostosowywaniu się do naszych potrzeb. Każdy etap projektu był starannie konsultowany.

Proces wyceny został przeprowadzony z zachowaniem najwyższych standardów, a całość prac została wykonana terminowo, zgodnie z ustalonym harmonogramem. SIPEX Sp. z o.o. wykazała się bogatym doświadczeniem i specjalistyczną wiedzą.

Firma wykazała się wysokim poziomem kompetencji oraz doświadczeniem w zakresie wycen przedsiębiorstw. Proces wyceny został przeprowadzony terminowo, a koszt usługi był adekwatny do jakości świadczonych usług.

Firma wykazała się profesjonalnym podejściem, dostosowanym do indywidualnych potrzeb klienta. Zlecenie zostało wykonane terminowo. Końcowy raport był bardzo czytelny i spełniał wszystkie nasze oczekiwania.

Eksperci wykazali się głęboką wiedzą branżową i techniczną, co było kluczowe dla zrozumienia specyfiki naszej działalności IT. Projekt zakończono w ustalonym terminie, a obsługa klienta była na najwyższym poziomie.

Kancelaria SIPEX Sp. z o.o. zapewniła profesjonalną obsługę na każdym etapie projektu, od początkowego etapu analizy finansowej, poprzez szczegółową wycenę, aż po końcowe raportowanie.

SIPEX Sp. z o.o. wykazał się dużym doświadczeniem w przeprowadzaniu wycen przedsiębiorstw. Ich zespół ekspertów posiada umiejętności, które pozwalają na precyzyjne i wiarygodne oszacowanie wartości spółki.

Wycena przedsiębiorstwa na zlecenie syndyka masy upadłościowej

Zespół SIPEX wykazał się nie tylko dogłębnym zrozumieniem specyfiki naszej działalności, ale również terminowością w realizacji wszystkich etapów wyceny.

Dużym atutem firmy jest szeroki zakres usług i kompleksowa obsługa klienta. Specjalista odpowiedzialny za nasz projekt był dostępny, elastyczny, odpowiadał na nasze potrzeby i udzielał potrzebnych wskazówek.

Projekt realizowany był z pełnym zaangażowaniem i zgodnie z ustalonymi terminami. Dzięki rzetelnemu podejściu, wszystkie etapy wyceny zostały wykonane na czas, co pozwoliło nam na sprawną analizę.

Wycena przedsiębiorstwa z branży muzycznej i pro-audio

Osoba zarządzająca naszym projektem wykazała się dostępnością, gotowością do dostosowania się do naszych wymagań, skutecznym reagowaniem na nasze potrzeby oraz udzielaniem cennych rad.

Pracownicy firmy wykazali się dużą wiedzą i zaangażowaniem. Wszystkie etapy niniejszej współpracy były konsultowane z naszą firmą i dostosowane do naszych potrzeb. Uważamy tę firmę za atrakcyjną i godną współpracу.

Co jest potrzebne do sporządzenia wyceny spółki z o.o.?

Na początku należy określić jaki jest cel wyceny? Np. wycena spółki dla potrzeb sukcesji. Z punktu wyceny osób wyceniających jest to istotne, gdyż determinuje wybór odpowiedniego standardu wartości oraz może mieć wpływ na wybór metody wyceny. Kolejnym krokiem jest określenie, czy wycenie będzie podlegał cały, czy tylko część kapitału własnego (np. 30% udziałów). W zależności od tego czy opracowanie będzie dotyczyło wyceny udziałów większościowych, czy tylko części udziałów możliwe, że właściwym będzie zastosowanie dodatkowych dyskont lub premii.

Z pewnością na początku procesu wyceny ważne będzie przeanalizowanie danych finansowych, aby poznać historyczne wyniki działalności oraz strukturę majątku. Najważniejsze będą bilans oraz rachunek zysków i strat. Podane wyżej dane wystarczą do wstępnego zapoznania się ze spółką. Na etapie rozpoczęcia wyceny przygotowywane jest zapotrzebowanie informacyjne, czyli zestaw informacji, które należy przygotować w celu sporządzenia wyceny.

Specjalizuje się w zarządzaniu finansami przedsiębiorstw. Członek Stowarzyszenia Biegłych w Zakresie Wyceny Przedsiębiorstw w Polsce (SBWPwP). Ma wieloletnie doświadczenie w wycenie spółek, aktywów niematerialnych i środków technicznych. Jest rzeczoznawcą majątkowym i wykładowcą studiów podyplomowych z wyceny przedsiębiorstw. Pełni funkcję biegłego sądowego w kilku okręgach sądowych. Doświadczenie zdobywał w Raiffeisen Bank Polska S.A., gdzie odpowiadał za zarządzanie środkami finansowymi największych firm Małopolski, w tym za zabezpieczanie ryzyka walutowego, stopy procentowej oraz cash management. Absolwent Uniwersytetu Ekonomicznego w Krakowie.