Wycena firmy to złożony i metodyczny proces analityczny, którego celem jest ustalenie jej wartości ekonomicznej jako całości na określony moment. Opiera się on na jasno zdefiniowanych założeniach dotyczących prognozowanych korzyści, poziomu ryzyka oraz struktury finansowania. Do wyceny wykorzystuje się właściwe podejścia, takie jak metoda dochodowa, porównawcza bądź majątkowa.

W niniejszym artykule przedstawiamy najważniejsze aspekty procesu wyceny: omawiamy popularne metody, wskazujemy najczęstsze błędy oraz pokazujemy, dlaczego wycena firmy jest nieodzowna w kluczowych momentach prowadzenia działalności.

Wycena firmy to nie tylko formalny dokument wykorzystywany w rozmowach z inwestorami czy instytucjami finansowymi, ale przede wszystkim narzędzie, które stanowi solidną podstawę do podejmowania kluczowych decyzji biznesowych.

Rzetelna wycena to także gwarancja ochrony interesów właścicieli i udziałowców. Ustalenie zaniżonej wartość firmy może prowadzić do niekorzystnej sprzedaży udziałów, podczas gdy zawyżona wycena może odstraszyć potencjalnych inwestorów lub partnerów biznesowych, wydłużając proces sprzedaży lub nawet całkowicie uniemożliwiając przeprowadzenie transakcji. Rzetelna wycena pozwala na określenie realistycznej i obiektywnej wartości rynkowej przedsiębiorstwa, co jest kluczowe dla ustalenia optymalnej ceny sprzedaży.

Precyzyjna wycena firmy jest również nieodzowna w sytuacjach takich jak rozwody czy inne sprawy rodzinne wymagające podziału majątku. Dokładne oszacowanie wartości firmy zapewnia uczciwość i transparentność procesu podziału, co pozwala uniknąć nieporozumień i przeciągających się sporów.

Z punktu widzenia zewnętrznych interesariuszy, takich jak banki, fundusze inwestycyjne czy potencjalni nabywcy, dobrze przygotowana wycena firmy stanowi dowód na wiarygodność przedstawionej wartości. Instytucje finansowe, rozważając udzielenie kredytu lub innej formy finansowania, zwracają szczególną uwagę na rzetelność wyceny i analizę perspektyw rozwoju firmy. Wycena ta jest również niezbędna przy rozliczeniach podatkowych, na przykład w przypadku sprzedaży udziałów czy postępowań spadkowych.

Wycena firmy to narzędzie, które znacząco pomaga właścicielom w podejmowaniu decyzji o sprzedaży firmy, zarządzaniu spadkiem czy również dzieleniu majątku w przypadku rozwodu. W każdej z tych sytuacji, precyzyjnie określona wartość firmy pozwala na podejmowanie świadomych i korzystnych decyzji. Dzięki rzetelnej wycenie, wszystkie strony transakcji mogą zabezpieczyć swoje interesy. Wycena dostarcza więc nie tylko kluczowych danych ekonomicznych, ale także pełni rolę strategicznego wsparcia w różnych, często życiowo ważnych, decyzjach.

Skorzystaj z naszej wiedzy i porozmawiaj z doświadczonym specjalistą.

Zapytaj o wycenę firmy

Porozmawiaj o wycenie firmy.

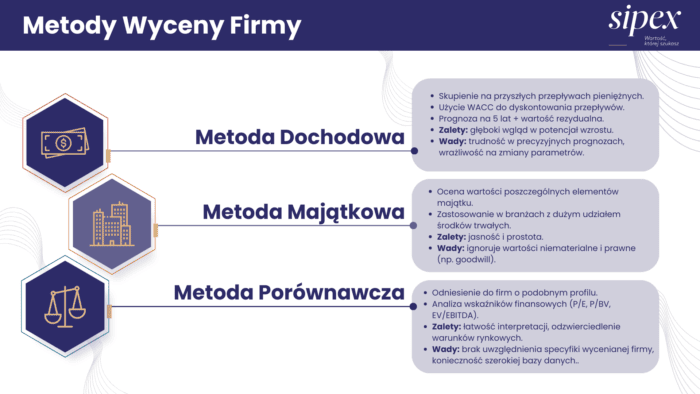

Podstawowym elementem każdego procesu wyceny firmy jest analiza optymalnej metody wyceny. Wybór odpowiedniej metody zależy od wielu czynników: rodzaju działalności, struktury majątkowej, sytuacji rynkowej czy celu wyceny (np. pozyskanie inwestora, sprzedaż udziałów, rozliczenia między wspólnikami). Dobrze dopasowana metoda pozwala na uzyskanie wartości odzwierciedlającej zarówno aktualną kondycję firmy, jak i potencjał jej dalszego rozwoju. Poniżej przedstawiamy najczęściej stosowane podejścia:

Metoda dochodowa (np. metoda zdyskontowanych przepływów pieniężnych) uchodzi za jedną z najbardziej kompleksowych, ponieważ koncentruje się na zdolności firmy do generowania przyszłych przepływów pieniężnych z działalności operacyjnej.

W tej metodzie sporządza się prognozy przychodów, kosztów i nakładów inwestycyjnych na określony horyzont czasowy (najczęściej 5 lat). Następnie, prognozowane wolne przepływy pieniężne (free cash flow) dyskontuje się do wartości bieżącej, stosując tzw. WACC (średni ważony koszt kapitału). Po zakończonym okresie prognozy szczegółowej określa się tzw. wartość rezydualną, która uwzględnia wartość przedsiębiorstwa po upływie okresu przyjętej projekcji.

Główną zaletą metody dochodowej jest otrzymanie pogłębionego obrazu potencjału wzrostu i rentowności firmy. Dodatkowo metoda ta umożliwia uwzględnienie specyficznych planów inwestycyjnych, innowacji czy zmian struktury kosztów. Do podstawowych wad, z kolei można zaliczyć trudność sporządzenia rzetelnych i możliwie precyzyjnych prognoz finansowych oraz wrażliwość wyników na zmianę kluczowych parametrów (m.in. stopy dyskontowej, tempa wzrostu, zakładanej inflacji).

Metoda dochodowa stosowana jest często w przypadku spółek akcyjnych lub spółek z ograniczoną odpowiedzialnością. Jeżeli interesuje Cię temat wyceny spółki z o.o., możesz przeczytać nasz poradnik na temat wyceny udziałów w spółce z o.o.

W przypadku wyceny metodą majątkową (np. metoda skorygowanych aktywów netto), wycena odbywa się przez ocenę wartości poszczególnych elementów majątku (aktywa trwałe i obrotowe) oraz uwzględnienie istniejących zobowiązań (pasywów). Istotą metody majątkowej jest więc ustalenie, ile warte są składniki przedsiębiorstwa w ujęciu rynkowym lub jakie byłoby saldo po ewentualnym upłynnieniu aktywów i spłacie wszystkich zobowiązań.

Podejście majątkowe znajduje zastosowanie w przypadku firm o dużym udziale środków trwałych (np. w branży nieruchomości, firm produkcyjnych dysponujących rozbudowanym parkiem maszynowym) lub w przypadku firm, które nie mają stabilnych dochodów.

Zaletą tej metody jest jasność i prostota w sytuacji, gdy głównym źródłem wartości są rzeczywiste aktywa. Jednak metoda ta niewłaściwie przygotowana może ignorować wartości niematerialne i prawne posiadane przez firmę (np. z licencje czy know-how). Dodatkowo, metoda majątkowa nie odzwierciedla przyszłego potencjału rozwojowego firmy, innymi słowy skupia się głównie na „tu i teraz”.

W tej metodzie szacuje się wartość firmy poprzez odniesienie do wyceny podmiotów o podobnym profilu działalności. Podstawą porównania są najczęściej wskaźniki finansowe (np. wskaźnik ceny do zysku – P/E, ceny do wartości księgowej – P/BV czy wskaźnik EV/EBITDA).

Do wyceny konieczne jest zgromadzenie danych o firmach o zbliżonym profilu (wielkość, zakres działalności, rynek, struktura przychodów). Zwykle są to spółki giełdowe lub firmy, których transakcje kupna/sprzedaży były ostatnio przeprowadzane na rynku. Następnie oblicza się średnie wartości wybranych wskaźników i odnosi się je do wycenianej firmy.

Jakie są główne zalety metody porównawczej? Bez wątpienia łatwość interpretacji wyniku na tle konkurencji oraz odzwierciedlenie bieżących warunków rynkowych. Z kolei do głównych wad zalicza się brak uwzględnia specyfiki wycenianej firmy (np. unikalnych aktywów niematerialnych, indywidualnej sytuacji finansowej), czy też konieczność dysponowania szeroką bazą danych o porównywalnych firmach, co w niektórych niszowych branżach może to być utrudnione.

Niezależnie od wybranej metody, kluczowe znaczenie ma posiadanie możliwie najbardziej aktualnych i rzetelnych informacji o kondycji finansowej spółki, trendach rynkowych oraz planach rozwojowych. Tylko wtedy wyniki wyceny będą służyły jako stabilna podstawa do podejmowania dalszych decyzji.

Zgodnie z przyjętymi standardami wyceny przedsiębiorstw, wycena firmy może występować w trzech formach: pełna wycena, uproszczona wycena oraz kalkulacja wartości.

Pełna wycena firmy to najpopularniejsza i najbardziej wyczerpująca forma, która uwzględnia wszystkie dostępne informacje. Polega ona na zastosowaniu kompleksowych metod i technik analitycznych, by w sposób rzetelny i obiektywny oszacować wartość firmy.

Uproszczona wycena firmy to wariant mniej skomplikowany, stosowany zwłaszcza wtedy, gdy przeprowadzenie pełnej analizy nie jest możliwe. Proces ten zakłada zawężenie zakresu informacji oraz uproszczenie części analiz. W przypadku tej metody kluczowe jest staranne wyjaśnienie i uzasadnienie przyjętych ograniczeń i uproszczeń. Tego typu wycena okazuje się szczególnie przydatna w sytuacjach, gdy dostęp do danych finansowych firmy jest utrudniony.

Kalkulacja wartości firmy to najbardziej podstawowy wariant wyceny, często używany jako wstępne oszacowanie wartości firmy. Oparta jest na jeszcze mniejszym zakresie gromadzonych danych i uproszczonych analizach. Tę formę wyceny spotyka się zazwyczaj jako dodatkowy element szerszego zlecenia.

Szerszy opis polskiego standardu wyceny firmy znajdziesz na stronie internetowej Federacji Rzeczoznawców.

Rezultatem dokonanej wyceny firmy na podstawie jednej z przyjętych metod jest tak zwana rekomendacja wartości. Może ona zostać przedstawiona jako konkretna kwota lub przedział wartości, zależnie od wyników przeprowadzonej analizy.

Rekomendacja wartości najczęściej znajduje się w przygotowanym raporcie z wyceny firmy. Raport ten, stanowi autorską opinię o wartości przedmiotu wyceny, wraz z opisem założeń, które posłużyły do jej przeprowadzenia. Jego treść powinna być zgodna z założonym celem oszacowania wartości firmy, a wnioski należy przedstawić w sposób jasny i niebudzący wątpliwości. Przy prezentacji uzyskanych wyników w raporcie konieczne jest wyraźne podanie przyjętych założeń.

Proces wyceny firmy bywa niekiedy bardzo złożony i wieloetapowy, co sprawia, że łatwo o pomyłki wpływające na końcowy wynik. Do najczęstszych błędów należy oparcie wyceny wyłącznie na danych historycznych. Skupienie się wyłącznie na dotychczasowych wynikach może prowadzić do zafałszowania rzeczywistego obrazu firmy, zwłaszcza gdy przedsiębiorstwo planuje rozwój nowych produktów czy też ekspansję na kolejne rynki. Aby temu zapobiec, warto opracować rzetelne prognozy finansowe, poparte realnym planem biznesowym, który przybliży perspektywy wzrostu i pozwoli na trafniejszą ocenę wartości firmy.

Z drugiej strony, innym istotnym błędem mogą być zbyt optymistyczne szacunki. Zdarza się, że właściciele przeceniają możliwości rozwoju, co prowadzi do zawyżonej wyceny i rozbieżności między oczekiwaniami a realnym poziomem przychodów czy zysków. Środkiem zaradczym jest konsultacja z niezależnymi ekspertami oraz wykorzystywanie obiektywnych danych rynkowych, takich jak raporty branżowe i analizy konkurencji.

Równie poważnym uchybieniem jest pomijanie wartości niematerialnych, czyli znaków towarowych, patentów, licencji czy relacji z kluczowymi klientami. Wszystkie te elementy mogą istotnie zwiększać wartość firmy, dlatego przed przystąpieniem do wyceny warto przeprowadzić analizę aktywów niematerialnych, szczególnie w firmach działających w sektorze nowych technologii czy usług.

Wiarygodna wycena pozwala właścicielowi na wzmocnienie pozycji negocjacyjnej w kontaktach z inwestorami, bankami i potencjalnymi partnerami biznesowymi. Gdy przedsiębiorca przystępuje do rozmów, mając pod ręką profesjonalną wycenę, prezentuje się jako rzetelny i dobrze przygotowany partner, co uwiarygadnia go w oczach drugiej strony. Jest to szczególnie ważne podczas negocjacji sprzedaży firmy.

Równie istotne jest to, że znajomość wartości przedsiębiorstwa pomaga zabezpieczyć interesy wszystkich udziałowców, szczególnie w sytuacjach konfliktowych bądź gdy pojawia się potrzeba zmiany struktury własnościowej. Zamiast polegać na domysłach i subiektywnych ocenach, decyzje są podejmowane w oparciu o obiektywne kryteria, co minimalizuje ryzyko sporów oraz nieporozumień.

Wycena przedsiębiorstwa okazuje się kluczowa w wielu momentach rozwoju biznesu. Jedną z najczęstszych okoliczności jest sprzedaż udziałów lub całego przedsiębiorstwa. Znajomość realnej wartości firmy pozwala uniknąć niekorzystnych transakcji i zabezpieczyć właściciela przed zbyciem udziałów poniżej ich rzeczywistej ceny. Rzetelna analiza wyceny stanowi również podstawę do sprawnego przeprowadzenia negocjacji i ustalenia uczciwych warunków dla wszystkich stron zaangażowanych w proces.

Poniżej przedstawiono kilka case studies z najczęściej występującymi celami wyceny

W przypadku jednego z przedsiębiorstw działających w sektorze ochrony zdrowia konieczne było przeprowadzenie wyceny udziałów na potrzeby planowanej sprzedaży. Proces obejmował analizę przepływów pieniężnych, ocenę aktywów i zobowiązań oraz zbadanie pozycji rynkowej na tle konkurencji i przyszłych trendów w branży. Dzięki temu potencjalni inwestorzy mogli lepiej zrozumieć wartość firmy i oszacować przewidywane zwroty z inwestycji.

Inny przykład dotyczy sporu pomiędzy wspólnikami firmy produkcyjnej. Wycena udziałów była niezbędna, aby ustalić ich sprawiedliwą wartość i umożliwić wykupienie części firmy przez jednego ze wspólników. Szczególną rolę odegrało tu uwzględnienie zarówno bieżących wyników finansowych, jak i potencjalnych ryzyk związanych z dalszym funkcjonowaniem przedsiębiorstwa.

Warto zaznaczyć, że w niektórych sytuacjach konfliktu pomiędzy wspólnikami metoda wyceny została z góry określona przez ustawodawcę. Przykładem takiej sytuacji jest wycena spółki jawnej zgodnie z art. 65 KSH, więcej na ten temat znajdziesz w tym artykule – Jak wycenić spółkę jawną.

Wycena udziałów okazała się również konieczna w trakcie postępowania spadkowego, aby określić wartość majątku wchodzącego w skład spadku. Analiza obejmowała dokumentację księgową, prognozy przepływów finansowych oraz ocenę wpływu zmian w branży na długoterminową stabilność przedsiębiorstwa. Rzetelne oszacowanie wartości firmy miało decydujące znaczenie dla uczciwego podziału majątku pomiędzy spadkobierców.

Każda z tych sytuacji pokazuje, jak wycena firmy może wpłynąć na podejmowanie ważnych decyzji finansowych i biznesowych. Umożliwia ona wszystkim zainteresowanym stronom uzyskanie jasnego i rzetelnego obrazu wartości przedsiębiorstwa, co jest fundamentem dla dalszych negocjacji i planów rozwojowych. Wszystkie nasze realizacje możesz sprawdzić w zakładce “Doświadczenie”.

Wybór odpowiedniego podmiotu do przeprowadzenia wyceny przedsiębiorstwa to decyzja, która może mieć bezpośrednie przełożenie na jej wiarygodność i użyteczność. Wycena jest dokumentem, na podstawie którego podejmowane są często kluczowe decyzje – dotyczące sprzedaży udziałów, pozyskania inwestora, restrukturyzacji czy podziału majątku. Dlatego tak ważne jest, aby została wykonana w sposób rzetelny i zgodny z przyjętymi standardami.

Jednym z podstawowych kryteriów wyboru jest doświadczenie oraz specjalizacja firmy lub eksperta zajmującego się wyceną. Praktyka zdobyta w pracy z przedsiębiorstwami z określonych branż pozwala lepiej zrozumieć ich specyfikę oraz uwzględnić czynniki, które mogą w istotny sposób wpływać na ostateczną wartość. Równie ważna jest znajomość uznanych metod i standardów wyceny – profesjonalny analityk powinien potrafić dobrać odpowiednie narzędzie do celu, dla którego wycena jest wykonywana, a także do struktury majątkowej i modelu działalności konkretnej firmy.

Kolejnym elementem, na który warto zwrócić uwagę, jest indywidualne podejście do analizy. Każde przedsiębiorstwo funkcjonuje w innym otoczeniu rynkowym, posiada unikalną strukturę finansową i realizuje różne cele rozwojowe. Dlatego wycena oparta na schematycznym podejściu może nie oddawać rzeczywistej wartości. Analiza przygotowana z uwzględnieniem indywidualnych uwarunkowań zwiększa jej trafność i praktyczne zastosowanie.

Rzetelność wyceny wiąże się także z przejrzystością procesu. Raport powinien jasno przedstawiać przyjęte założenia, źródła danych, metody obliczeń oraz ograniczenia analizy. Dzięki temu osoby korzystające z wyceny mogą w pełni zrozumieć, w jaki sposób została oszacowana wartość przedsiębiorstwa i na jakich podstawach opiera się przedstawiona rekomendacja.

Ostatnim, ale równie istotnym kryterium jest bezstronność i niezależność wykonawcy. Wycena sporządzona przez podmiot pozostający w konflikcie interesów może budzić wątpliwości co do jej obiektywizmu, a tym samym ograniczać jej przydatność. Neutralne, niezależne spojrzenie zwiększa wiarygodność wyników zarówno w oczach właścicieli, jak i instytucji finansowych, inwestorów czy potencjalnych partnerów biznesowych.

Profesjonalna wycena firmy pozwala podejść do zarządzania przedsiębiorstwem w sposób kompleksowy i świadomy. Dzięki niej właściciele oraz inwestorzy uzyskują jednoznaczną odpowiedź dotyczącą realnej wartości biznesu, biorący pod uwagę nie tylko bieżące wyniki, lecz także przyszłe prognozy i potencjał rozwoju.

Rzetelna i sprawiedliwa analiza danych finansowych zwiększa wiarygodność firmy wobec kontrahentów i instytucji finansowych, ułatwia negocjacje oraz pomaga w unikaniu nieporozumień w sytuacjach konfliktowych. Wszystko to przekłada się na stabilność i bezpieczeństwo działalności – zarówno w codziennym prowadzeniu biznesu, jak i w momentach strategicznych, takich jak sprzedaż udziałów czy zmiana struktury własnościowej. Właściwie przeprowadzona wycena stanowi zatem nie tylko narzędzie wyznaczające cenę, lecz także istotny element wpływający na dalszy rozwój i sukces przedsiębiorstwa.