Prawo restrukturyzacyjne zostało stworzone po to, aby umożliwić przedsiębiorcom uniknięcie upadłości poprzez zawarcie układu z wierzycielami i kontynuację działalności gospodarczej. Kluczowym narzędziem, które od 2025 r. w sposób zasadniczy zmienia przebieg procesu restrukturyzacji, jest test zaspokojenia. Jego wprowadzenie wynika z implementacji tzw. dyrektywy drugiej szansy (Dyrektywa (UE) 2019/1023). Celem testu jest ocena, czy przyjęty układ faktycznie chroni wierzycieli, a więc czy w przypadku zawarcia i wykonania układu wierzyciele zostaną zaspokojeni w wyższym stopniu niż w razie ogłoszenia upadłości i likwidacji majątku dłużnika.

Instytucja testu zaspokojenia została wprowadzona do polskiego systemu prawnego nowelizacją Prawa restrukturyzacyjnego, która weszła w życie 23 sierpnia 2025 r., jako element implementacji Dyrektywy Parlamentu Europejskiego i Rady (UE) 2019/1023 w sprawie ram restrukturyzacji zapobiegawczej. Dyrektywa ta, nazywana także dyrektywą drugiej szansy, nakłada na państwa członkowskie obowiązek stworzenia mechanizmów, które zapewnią wierzycielom możliwość podjęcia świadomej decyzji w procesach restrukturyzacyjnych i zagwarantują im, że nie zostaną postawieni w gorszej sytuacji niż w razie upadłości.

Polski ustawodawca zrealizował ten obowiązek poprzez dodanie do ustawy Prawo restrukturyzacyjne art. 10a, który wprost definiuje zakres i treść testu zaspokojenia. Zgodnie z tym przepisem, test obejmuje:

W praktyce oznacza to, że test zaspokojenia pełni funkcję „creditors best interest test” znaną z prawa anglosaskiego, czyli testu najlepszego interesu wierzycieli. Układ restrukturyzacyjny może zostać zatwierdzony tylko wtedy, gdy dla wierzycieli przewiduje on co najmniej taki sam, a najczęściej wyższy stopień zaspokojenia niż scenariusz upadłościowy.

Podstawy prawne regulują również kwestię odpowiedzialności za przygotowanie testu. Zgodnie z ustawą, sporządza go nadzorca albo zarządca, przy czym mogą oni zlecić wykonanie wyceny podmiotom trzecim, np. biegłym rzeczoznawcom majątkowym lub wyspecjalizowanym podmiotom doradczym. Dzięki temu test zyskuje charakter interdyscyplinarnego dokumentu, łączącego elementy prawa restrukturyzacyjnego z profesjonalną wyceną przedsiębiorstw.

Test zaspokojenia to dokument o ściśle określonej strukturze i zawartości. Jego centralnym elementem jest wycena przedsiębiorstwa, przeprowadzana przy założeniu różnych scenariuszy dalszego postępowania. Celem jest obiektywne porównanie tego, jak w poszczególnych wariantach kształtowałby się stopień zaspokojenia wierzycieli objętych układem.

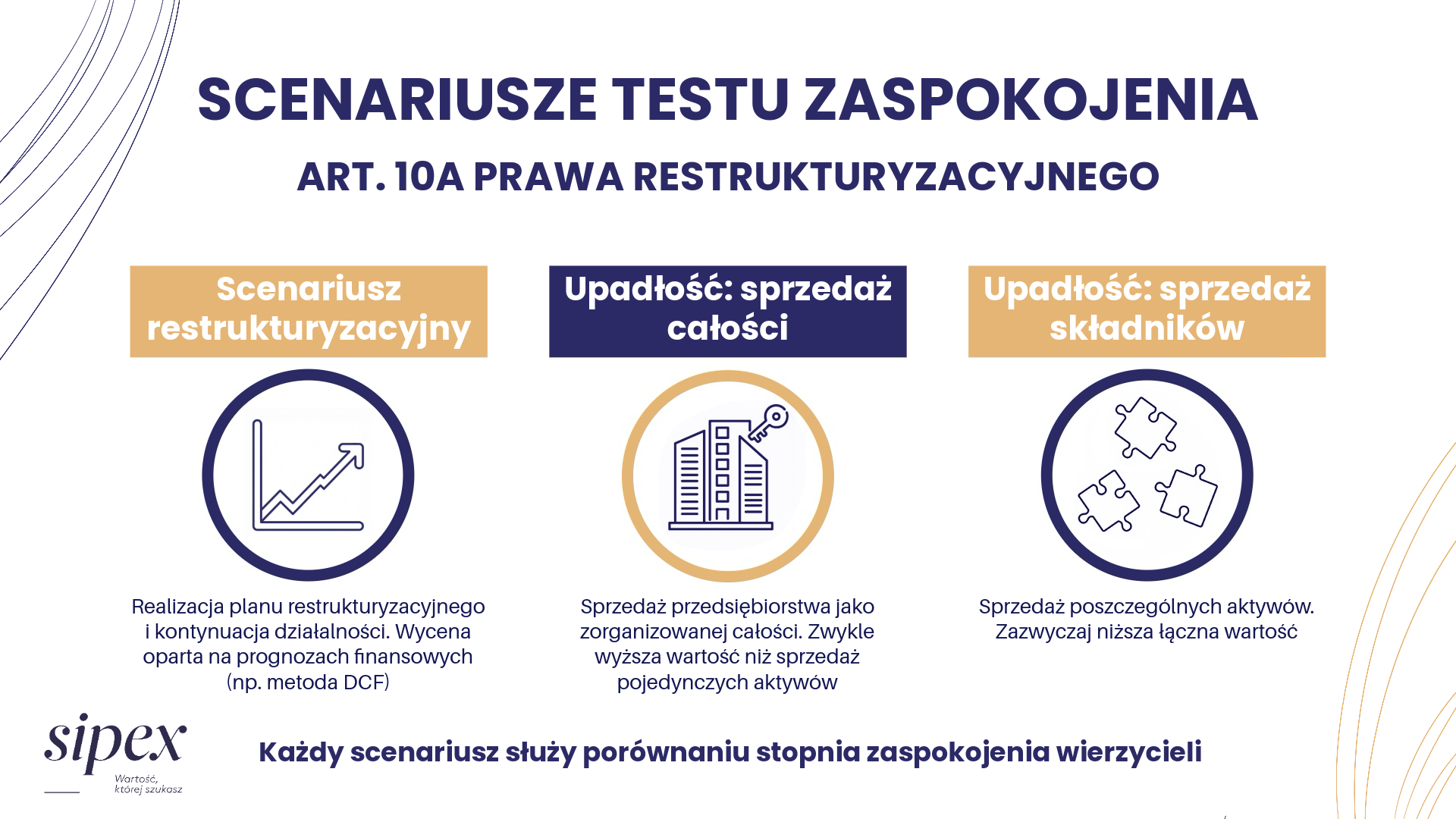

Zgodnie z art. 10a Prawa restrukturyzacyjnego test musi obejmować trzy podstawowe warianty:

W każdym wariancie wyceny należy wskazać, jakie założenia przyjęto (np. co do koniunktury rynkowej, poziomu popytu czy czasu potrzebnego na sprzedaż aktywów). Kluczowe znaczenie ma również rozdzielenie składników majątku obciążonych prawami rzeczowymi (hipoteka, zastaw rejestrowy, zastaw skarbowy) i wskazanie, które z tych praw pozostaną w mocy po ewentualnej sprzedaży w postępowaniu upadłościowym.

Drugim obowiązkowym elementem testu jest projekcja stopnia zaspokojenia wierzycieli w każdym z analizowanych scenariuszy. Dokument musi zawierać m.in.:

Dzięki temu wierzyciele otrzymują nie tylko wartość nominalną, ale też realistyczną prognozę czasu i kosztów odzyskania należności.

Na końcu test zawiera ocenę porównawczą: czy w przypadku zawarcia i wykonania układu stopień zaspokojenia wierzycieli będzie wyższy niż w postępowaniu upadłościowym. Jest to najważniejszy element testu, ponieważ bezpośrednio odpowiada na pytanie, czy restrukturyzacja spełnia podstawowe kryterium „lepszej alternatywy” dla wierzycieli (ang. best interest test).

Nie mniej istotne od samych wyników są metody i założenia przyjęte w procesie wyceny. Ustawodawca wymaga, aby zostały one szczegółowo opisane w teście, tak aby zarówno wierzyciele, jak i sąd mogli ocenić ich racjonalność i wiarygodność. W praktyce często stosuje się analizę wrażliwości (tzw. sensitivity analysis), która pokazuje, jak zmiana kluczowych parametrów (np. stóp procentowych) wpływa na wynik.

Wprowadzenie testu zaspokojenia stanowi jedno z najważniejszych rozwiązań nowelizacji prawa restrukturyzacyjnego z 2025 roku. Jego zasadniczym celem jest zapewnienie ochrony interesów wierzycieli oraz zwiększenie przejrzystości całego procesu restrukturyzacji. Dokument ten ma ułatwić wierzycielom i sądowi odpowiedź na kluczowe pytanie: czy w przypadku zawarcia i wykonania układu wierzyciele zostaną zaspokojeni w wyższym stopniu niż w razie ogłoszenia upadłości i likwidacji majątku dłużnika?

Jak już wspomniano, test zaspokojenia pełni funkcję tzw. creditors’ best interest test, czyli testu najlepszego interesu wierzycieli. Zabezpiecza to przed przyjęciem układu, który stawiałby wierzycieli w gorszej sytuacji niż scenariusz upadłościowy. W praktyce, jeżeli test wykaże, że w upadłości stopień zaspokojenia byłby wyższy, sąd musi odmówić zatwierdzenia układu.

Dla sądu test stanowi kluczowe narzędzie weryfikacyjne. Pozwala nie tylko ocenić, czy układ spełnia ustawowe przesłanki, ale także pełni funkcję dowodową w przypadku sporów między wierzycielami a dłużnikiem. Wierzyciel, który nie zgadza się z układem, może powołać się na dane zawarte w teście, wskazując, że w scenariuszu upadłościowym jego sytuacja byłaby korzystniejsza.

Z punktu widzenia wierzycieli test zapewnia dostęp do rzetelnych informacji, dzięki którym mogą oni świadomie podjąć decyzję podczas głosowania nad propozycjami układowymi. Dotyczy to w szczególności mniejszych wierzycieli, którzy często nie dysponują własnym zapleczem prawnym czy finansowym. Test zaspokojenia niweluje tę asymetrię, dostarczając wszystkim uczestnikom postępowania profesjonalnej analizy.

Wprowadzenie testu w praktyce ogranicza ryzyko nadużyć i subiektywnych ocen. Do tej pory propozycje układowe często opierały się na deklaracjach dłużnika, a ocena ich realności bywała trudna. Obecnie test zaspokojenia wymusza ujawnienie przyjętych założeń i metod wyceny, co zwiększa transparentność całego procesu restrukturyzacyjnego.

Test ma także znaczenie przy tzw. mechanizmie cramdown, czyli zatwierdzeniu układu pomimo sprzeciwu części grup wierzycieli. W takich sytuacjach sąd, opierając się na wynikach testu, może ocenić, że układ nie narusza interesów mniejszości, ponieważ i tak zapewnia im wyższy stopień zaspokojenia niż w upadłości.

Choć test zaspokojenia bywa postrzegany jako dodatkowe obciążenie finansowe i formalne, to w rzeczywistości może działać na korzyść dłużnika. Rzetelnie przygotowany test:

Dla całego systemu gospodarczego oznacza to większą skuteczność procesów naprawczych i realne wsparcie dla przedsiębiorstw w kryzysie.

Skorzystaj z naszej wiedzy i porozmawiaj z doświadczonym specjalistą.

Zapytaj o wycenę firmyZa sporządzenie testu zaspokojenia odpowiada nadzorca sądowy, nadzorca układu albo zarządca, w zależności od rodzaju prowadzonego postępowania restrukturyzacyjnego. Są to osoby posiadające licencję doradcy restrukturyzacyjnego i wpisane do rejestru prowadzonego przez Ministra Sprawiedliwości. W przypadku największych przedsiębiorców, spółek publicznych czy podmiotów o strategicznym znaczeniu dla gospodarki państwa ustawodawca przewidział wymóg, aby funkcję tę pełnił kwalifikowany doradca restrukturyzacyjny, co ma gwarantować najwyższy poziom wiedzy i doświadczenia przy opracowywaniu tak ważnego dokumentu.

Chociaż ustawowo to nadzorca lub zarządca odpowiada za przygotowanie testu, przepisy dopuszczają, aby (za zgodą dłużnika) zlecił on sporządzenie wyceny podmiotom trzecim. W praktyce jest to rozwiązanie najbardziej efektywne, ponieważ wymaga się tutaj wiedzy z zakresu finansów, wyceny spółek czy analizy rynkowej. Dlatego do prac nad testem angażuje się rzeczoznawców majątkowych czy wyspecjalizowane firmy zajmujące się wyceną przedsiębiorstw, którzy posługują się standardami zawodowymi, takimi jak Powszechne Krajowe Zasady Wyceny. Dzięki temu uzyskany dokument jest bardziej wiarygodny i spełnia wymogi transparentności, co ułatwia ocenę wierzycielom oraz sądowi.

Sporządzenie testu zaspokojenia to proces wielowymiarowy, wymagający łączenia wiedzy prawniczej i ekonomicznej. Nie sprowadza się on do prostego zsumowania aktywów i pasywów, ale obejmuje złożoną analizę finansową. Konieczne jest bowiem dobranie odpowiedniej metody wyceny (dochodowej, majątkowej lub porównawczej), a następnie przyjęcie racjonalnych założeń dotyczących przyszłej działalności przedsiębiorstwa i warunków rynkowych. W testach uwzględnia się również koszty i czas trwania postępowania upadłościowego, a często wykonuje się analizę wrażliwości, która pokazuje, jak zmiany kluczowych czynników mogą wpłynąć na końcowy wynik. Wszystko to sprawia, że przygotowanie testu wymaga udziału ekspertów posiadających praktyczne doświadczenie i interdyscyplinarne kompetencje.

Profesjonalnie przygotowany test zaspokojenia jest jednym z kluczowych czynników decydujących o sukcesie restrukturyzacji. Rzetelny dokument zwiększa wiarygodność dłużnika w oczach wierzycieli, ułatwia negocjacje i ogranicza ryzyko sporów sądowych. Nierzetelny test, oparty na błędnych założeniach lub niedokładnych wycenach, może natomiast zostać zakwestionowany przez wierzycieli lub uznany przez sąd za niewystarczający, co w praktyce prowadzi do odmowy zatwierdzenia układu i otwarcia drogi do postępowania upadłościowego. Dlatego sporządzenie testu nie może być traktowane wyłącznie jako obowiązek formalny, ale jak strategiczne zadanie, które wymaga udziału doświadczonych doradców restrukturyzacyjnych i ekspertów finansowych.

Choć test zaspokojenia został wprowadzony jako dokument obligatoryjny w większości postępowań restrukturyzacyjnych, ustawodawca przewidział istotny wyjątek. Zgodnie z art. 10a ust. 4 Prawa restrukturyzacyjnego, testu zaspokojenia nie sporządza się wobec dłużnika będącego mikroprzedsiębiorcą. Powodem tej regulacji jest ochrona najmniejszych podmiotów gospodarczych przed dodatkowymi kosztami i obciążeniami administracyjnymi, które w ich sytuacji mogłyby całkowicie uniemożliwić restrukturyzację. Przygotowanie profesjonalnej wyceny przedsiębiorstwa w trzech wariantach oraz prognoz stopnia zaspokojenia wierzycieli wiąże się z wydatkami rzędu kilkunastu, a niekiedy nawet kilkudziesięciu tysięcy złotych. Dla mikrofirm znajdujących się w kryzysie byłoby to nadmierne obciążenie, często prowadzące do przyspieszenia upadłości zamiast realnej szansy na kontynuację działalności.

W praktyce oznacza to, że mikroprzedsiębiorcy mogą prowadzić postępowanie restrukturyzacyjne bez konieczności tworzenia dodatkowych dokumentów analitycznych. Decyzja ustawodawcy była świadomym kompromisem pomiędzy potrzebą zwiększenia transparentności i ochrony wierzycieli a zachowaniem dostępności narzędzi restrukturyzacyjnych dla najmniejszych podmiotów. Warto jednak podkreślić, że brak obowiązku nie oznacza zakazu. W wielu przypadkach nawet mikroprzedsiębiorcy mogą zdecydować się na sporządzenie uproszczonego testu, jeśli chcą wzmocnić swoją wiarygodność wobec wierzycieli.

W dyskusjach eksperckich pojawiają się postulaty, aby katalog wyjątków rozszerzyć także na małych przedsiębiorców, którzy choć nie są mikro, to również często nie dysponują wystarczającymi zasobami na pokrycie kosztów profesjonalnej wyceny. Obecnie jednak jedyną grupą wprost wyłączoną z obowiązku pozostają mikroprzedsiębiorcy w rozumieniu przepisów ustawy – Prawo przedsiębiorców.

Test zaspokojenia sporządza się już na wczesnym etapie postępowania restrukturyzacyjnego. Ustawodawca wymaga, aby dokument został przedstawiony wierzycielom najpóźniej 30 dni przed zgromadzeniem wierzycieli lub rozpoczęciem procedury głosowania nad układem. Termin ten ma kluczowe znaczenie, ponieważ daje wierzycielom czas na zapoznanie się z analizą i podjęcie świadomej decyzji co do głosowania.

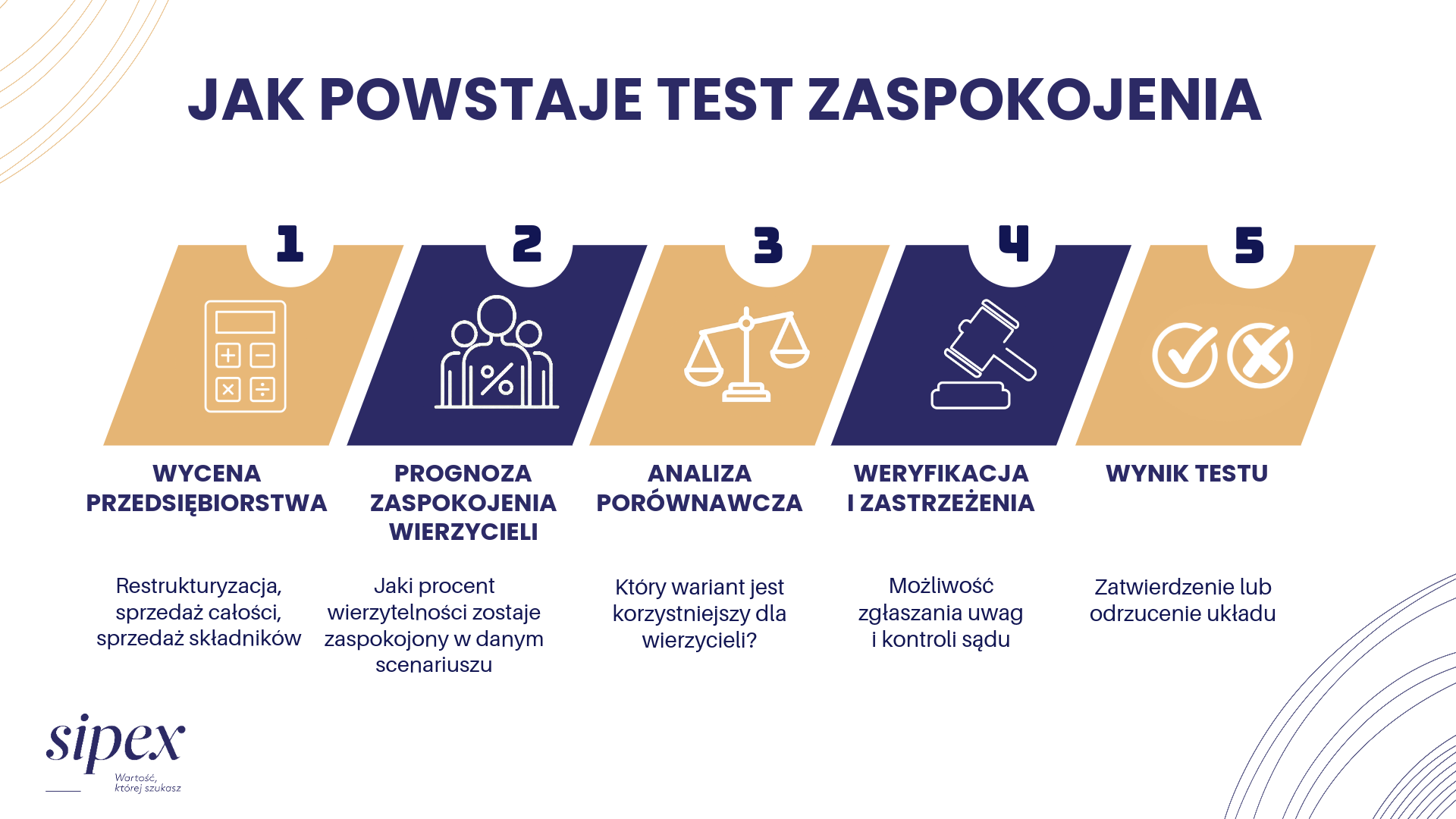

Prace nad testem obejmują kilka kroków. Najpierw dokonuje się wyceny przedsiębiorstwa i jego majątku przy założeniu trzech wariantów: realizacji planu restrukturyzacyjnego i kontynuacji działalności gospodarczej, sprzedaży przedsiębiorstwa jako całości w postępowaniu upadłościowym oraz sprzedaży poszczególnych składników majątku. Następnie przygotowuje się kalkulację przewidywanego stopnia zaspokojenia wierzycieli w każdym z wariantów, z uwzględnieniem kosztów i czasu postępowania upadłościowego. Na końcu powstaje analiza porównawcza, wskazująca, który scenariusz jest bardziej korzystny dla wierzycieli.

Test zaspokojenia nie jest dokumentem ostatecznym i niepodważalnym. Wierzyciele oraz inni uczestnicy postępowania mogą zgłaszać zastrzeżenia do jego treści, zarówno do przyjętych założeń, jak i do zastosowanych metod wyceny. Zastrzeżenia te są kierowane do sędziego-komisarza, który nadzoruje przebieg postępowania i ma obowiązek je rozpatrzyć. Dzięki temu wierzyciele mają realny wpływ na treść dokumentu i mogą bronić swoich interesów.

Jeżeli pojawiają się wątpliwości co do rzetelności testu, sąd może zlecić dodatkową weryfikację, na przykład w formie opinii niezależnego biegłego sądowego lub innego specjalisty. W praktyce dzieje się tak zwłaszcza wtedy, gdy wierzyciele podnoszą, że przyjęte w teście założenia są nierealne albo że metody wyceny zostały zastosowane w sposób nieprawidłowy. Weryfikacja przez biegłych pełni funkcję kontrolną i ma zapobiegać zatwierdzaniu układów, które nie znajdują ekonomicznego uzasadnienia.

Cała procedura przygotowania i weryfikacji testu ma kluczowe znaczenie dla restrukturyzacji. Rzetelnie opracowany test umożliwia wierzycielom świadome głosowanie i wzmacnia wiarygodność propozycji układowych. Z kolei test sporządzony w sposób nieprofesjonalny może zostać podważony przez wierzycieli lub odrzucony przez sąd, co w praktyce oznacza odmowę zatwierdzenia układu i konieczność skierowania dłużnika na ścieżkę upadłości.

Test zaspokojenia ma fundamentalne znaczenie dla dalszego przebiegu postępowania restrukturyzacyjnego, ponieważ jego wynik bezpośrednio wpływa na możliwość zatwierdzenia układu przez sąd. Jeżeli analiza wykaże, że wierzyciele zostaną zaspokojeni w wyższym stopniu w scenariuszu upadłościowym niż w przypadku zawarcia i wykonania układu, sąd jest zobligowany do odmowy zatwierdzenia układu. Oznacza to, że test pełni funkcję filtra eliminującego propozycje układowe, które nie chronią w dostatecznym stopniu interesów wierzycieli i które w praktyce nie mają szans na wejście w życie. Dokument ten odgrywa istotną rolę we wszystkich rodzajach postępowań restrukturyzacyjnych, zarówno w przyspieszonym postępowaniu układowym, postępowaniu układowym, jak i sanacyjnym. Największe znaczenie ma jednak w postępowaniu sanacyjnym, gdzie restrukturyzacja wiąże się z głębokimi zmianami w funkcjonowaniu przedsiębiorstwa, a czas potrzebny na realizację planu jest znacznie dłuższy.

Test zaspokojenia wspiera również stosowanie mechanizmu cramdown, czyli zatwierdzenia układu pomimo sprzeciwu części grup wierzycieli. W takich sytuacjach sąd, bazując na danych zawartych w teście, może ocenić, że wierzyciele sprzeciwiający się układowi i tak nie zostaną postawieni w gorszej sytuacji niż w przypadku upadłości. Dzięki temu możliwe jest przeprowadzenie restrukturyzacji nawet przy braku jednomyślności, ale zawsze z poszanowaniem zasady ochrony interesów wszystkich wierzycieli.

Dla dłużnika test stanowi narzędzie weryfikacji realności jego propozycji układowych. Jeżeli dokument wskaże, że w scenariuszu upadłości wierzyciele uzyskaliby wyższy stopień zaspokojenia, przedsiębiorca musi zmodyfikować plan restrukturyzacyjny i dostosować go do oczekiwań wierzycieli, w przeciwnym razie jego restrukturyzacja zakończy się niepowodzeniem. Z tego względu test działa dyscyplinująco, wymuszając przygotowanie realistycznych i opartych na rzetelnych prognozach propozycji.

Negatywny wynik testu w praktyce przesądza o losie całego postępowania. Prowadzi do jego umorzenia i konieczności rozważenia ogłoszenia upadłości. W konsekwencji dłużnik traci czas i środki zainwestowane w proces restrukturyzacyjny, a wierzyciele otrzymują sygnał, że likwidacja majątku stanowi bardziej racjonalne rozwiązanie. W ten sposób test zaspokojenia staje się kluczowym narzędziem decydującym o sukcesie lub fiasku restrukturyzacji, którego rzetelne przygotowanie ma znaczenie nie tylko formalne, ale przede wszystkim praktyczne dla przyszłości przedsiębiorstwa i jego wierzycieli.

Choć test zaspokojenia niewątpliwie zwiększa transparentność i profesjonalizm postępowań restrukturyzacyjnych, jego praktyczne stosowanie rodzi szereg wyzwań i wątpliwości. Najczęściej podnoszonym problemem są koszty sporządzenia testu, które w zależności od skali przedsiębiorstwa mogą sięgać nawet kilkudziesięciu tysięcy złotych. Dla dużych podmiotów kwota ta nie stanowi zwykle bariery, jednak dla małych i średnich firm dodatkowe obciążenia finansowe bywają zniechęcające. W konsekwencji pojawiają się opinie, że zamiast wspierać restrukturyzację, obowiązek testu może niekiedy przyspieszać upadłość przedsiębiorstw, które nie są w stanie ponieść kosztów przygotowania profesjonalnej analizy.

Drugim istotnym wyzwaniem jest złożoność wycen w warunkach kryzysu. Wartość przedsiębiorstwa w restrukturyzacji jest trudna do oszacowania, ponieważ prognozy finansowe muszą opierać się na założeniach dotyczących przyszłości, często niepewnej i obarczonej dużą zmiennością rynkową. Wprowadzenie analizy wrażliwości pozwala uwzględnić różne scenariusze, ale nie eliminuje ryzyka błędu czy subiektywizmu. Krytycy wskazują, że nawet profesjonalne testy mogą prowadzić do rozbieżnych wniosków w zależności od przyjętej metodologii, co rodzi pole do sporów między wierzycielami a dłużnikiem.

Kontrowersje budzi również wydłużenie postępowania restrukturyzacyjnego. Przygotowanie testu, a następnie jego aktualizacja w razie zmian w planie restrukturyzacyjnym lub warunkach gospodarczych, generują dodatkowy czas i formalności. Choć ustawodawca określił minimalny termin 30 dni przed zgromadzeniem wierzycieli, w praktyce proces przygotowania i weryfikacji dokumentu trwa znacznie dłużej, co może osłabiać dynamikę restrukturyzacji.

Kolejnym wyzwaniem jest ryzyko sporów sądowych dotyczących jakości i rzetelności testu. Wierzyciele mogą kwestionować przyjęte założenia i metody wyceny, a sąd w razie wątpliwości zleca dodatkowe opinie biegłych. Z jednej strony zwiększa to pewność co do wyniku analizy, z drugiej jednak wydłuża postępowanie i podnosi jego koszty.

Mimo tych zastrzeżeń, wielu praktyków podkreśla, że test zaspokojenia stanowi krok w stronę większej profesjonalizacji i urealnienia procesów restrukturyzacyjnych. Jego sukces w praktyce będzie jednak zależeć od jakości sporządzanych wycen, doświadczenia doradców restrukturyzacyjnych oraz elastyczności sądów w ocenie, czy przedstawione analizy faktycznie odzwierciedlają sytuację ekonomiczną dłużnika i interesy wierzycieli.

To dokument sporządzany w postępowaniu restrukturyzacyjnym, którego celem jest porównanie stopnia zaspokojenia wierzycieli w przypadku restrukturyzacji z alternatywą w postaci upadłości (sprzedaż całości przedsiębiorstwa lub jego składników). Test pełni funkcję tzw. creditors’ best interest test – układ może być zatwierdzony tylko wtedy, gdy dla wierzycieli jest korzystniejszy niż upadłość.

Od 23 sierpnia 2025 r. we wszystkich postępowaniach restrukturyzacyjnych, z wyjątkiem spraw prowadzonych wobec mikroprzedsiębiorców, którzy zostali zwolnieni z tego obowiązku.

– wycenę przedsiębiorstwa w trzech scenariuszach (restrukturyzacja, sprzedaż całości, sprzedaż składników),

– prognozę stopnia zaspokojenia wierzycieli w każdym scenariuszu,

– analizę porównawczą wskazującą, który wariant jest korzystniejszy,

– szczegółowe założenia i metody wyceny, często wraz z analizą wrażliwości.

Odpowiada za niego nadzorca sądowy, nadzorca układu lub zarządca (doradcy restrukturyzacyjni posiadający licencję). Mogą oni jednak zlecić przygotowanie wyceny zewnętrznym ekspertom – rzeczoznawcom lub wyspecjalizowanym firmom doradczym.

Najpóźniej 30 dni przed zgromadzeniem wierzycieli lub głosowaniem nad układem. Dzięki temu wierzyciele mają czas na zapoznanie się z dokumentem.