W dynamicznie rozwijającym się otoczeniu gospodarczym wycena akcji spółki akcyjnej staje się nie tylko narzędziem analitycznym, ale wręcz fundamentem racjonalnego funkcjonowania na rynku kapitałowym. Zarówno dla inwestorów, jak i dla zarządzających przedsiębiorstwami, umiejętność prawidłowej interpretacji wyceny spółki stanowi klucz do podejmowania trafnych decyzji inwestycyjnych oraz budowania długoterminowej wartości przedsiębiorstwa. W praktyce oznacza to konieczność zrozumienia, w jaki sposób kształtuje się wartość rynkowa i wartość wewnętrzna akcji, jakie znaczenie mają przepływy pieniężne, oraz jak różne metody wyceny – w tym metoda DCF czy podejście majątkowe – wpływają na końcowy wynik analizy.

Znaczenie, jakie ma wycena spółki akcyjnej, wykracza daleko poza prostą kalkulację liczbową i stanowi fundament racjonalnego funkcjonowania zarówno samego przedsiębiorstwa, jak i całego otoczenia inwestycyjnego. W praktyce gospodarczej wycena akcji spółki akcyjnej pełni rolę narzędzia, które łączy interesy różnych grup: od zarządu, przez akcjonariuszy, aż po szerokie grono inwestorów działających na rynku kapitałowym. Każda z tych grup wykorzystuje wyniki wyceny w nieco innym celu, jednak wspólnym mianownikiem pozostaje dążenie do określenia realnej, ekonomicznej wartości, jaką reprezentują akcje spółki.

Z punktu widzenia inwestorów, kluczowym elementem jest możliwość porównania aktualnej ceny akcji – zarówno tej wynikającej z ceny notowanej na rynku, jak i ceny wynikającej z transakcji prywatnych – z ich wartością wewnętrzną. To właśnie ta relacja decyduje o atrakcyjności inwestycji.

Z perspektywy samej spółki akcyjnej, wycena ma wymiar strategiczny. Zarząd wykorzystuje ją jako narzędzie do oceny, czy realizowana strategia biznesowa przekłada się na wzrost wartości przedsiębiorstwa. W tym kontekście szczególnego znaczenia nabierają takie czynniki jak zdolność do generowania przyszłych przepływów pieniężnych, efektywność wykorzystania majątku przedsiębiorstwa oraz poziom osiąganych marż.

Nie można pominąć także aspektu regulacyjnego, który nadaje wycenie formalny i często obligatoryjny charakter. Zgodnie z przepisami kodeks spółek handlowych, istnieje szereg sytuacji, w których wycena spółki lub jej akcji jest wymagana prawnie. Dotyczy to między innymi przypadków wnoszenia wkładów niepieniężnych, emisji nowych papierów wartościowych czy reorganizacji struktury właścicielskiej.

W praktyce finansowej oraz doradczej wyceny przedsiębiorstw opierają się na trzech głównych podejściach: dochodowym, porównawczym oraz majątkowym. Każde z nich wynika z innego sposobu postrzegania wartości przedsiębiorstwa, a ich zastosowanie zależy od specyfiki działalności, dostępności danych oraz celu, dla którego przeprowadzana jest wycena spółki akcyjnej. Właściwe zrozumienie tych podejść ma kluczowe znaczenie dla poprawnego określenia wartości firmy oraz uniknięcia błędnych wniosków, które mogłyby negatywnie wpłynąć na proces podejmowania decyzji inwestycyjnych.

Podejście dochodowe jest uznawane za najbardziej kompleksowe, ponieważ koncentruje się na zdolności przedsiębiorstwa do generowania przyszłych korzyści ekonomicznych. W tym ujęciu kluczowym elementem są przyszłych przepływów pieniężnych, które stanowią podstawę do określenia wartości firmy. Najczęściej stosowaną techniką w ramach tego podejścia jest metoda DCF, czyli model zdyskontowanych przepływów pieniężnych. Zakłada on, że wartość przedsiębiorstwa jest równa sumie przyszłych przepływów pieniężnych zdyskontowanych do wartości bieżącej, z uwzględnieniem wartości pieniądza w czasie oraz poziomu ryzyka inwestycyjnego.

Zaletą tego podejścia jest jego zdolność do uchwycenia realnego potencjału biznesowego, w tym zdolności do przynoszenia zysków oraz generowania nadwyżek finansowych. Jednocześnie wymaga ono przyjęcia szeregu założeń, które mogą znacząco wpłynąć na wynik końcowy – w szczególności dotyczących dynamiki przychodów, poziomu kosztów oraz stopy dyskontowej. W efekcie, mimo wysokiej wartości analitycznej, metoda ta jest wrażliwa na błędy w prognozach i wymaga dużego doświadczenia ze strony analityka.

Drugim istotnym podejściem jest podejście porównawcze, które opiera się na analizie podobnych podmiotów działających w tej samej lub zbliżonej danej branży. W tym przypadku wartość spółki określa się na podstawie wskaźników rynkowych, takich jak wskaźnik p/e, który odnosi cenę akcji do generowanych zysków. Analiza tego typu pozwala ustalić, jak rynek wycenia podobne przedsiębiorstwa, co stanowi punkt odniesienia dla wyceny analizowanego podmiotu.

Podejście porównawcze jest szczególnie użyteczne w przypadku spółek notowanych na rynku regulowanym, gdzie dostęp do danych o cenie notowanej oraz historycznych transakcjach jest stosunkowo łatwy. Umożliwia ono szybkie określenie orientacyjnej wartości, jednak jego ograniczeniem jest zależność od aktualnej sytuacji rynkowej. W okresach dużej zmienności lub przewartościowania rynku istnieje ryzyko, że uzyskane wyniki nie będą odzwierciedlały rzeczywistej kondycji przedsiębiorstwa, a jedynie chwilowe nastroje inwestorów.

Trzecim filarem jest podejście majątkowe, które koncentruje się na analizie majątku przedsiębiorstwa. W tym przypadku wartość spółki określa się poprzez oszacowanie wartości posiadanych aktywów pomniejszonych o zobowiązania. W ramach tego podejścia stosuje się różne metody wyceny, w tym metoda księgowa, oparta na wartości księgowej oraz bardziej zaawansowana metoda skorygowanych aktywów netto, uwzględniająca korekty do poziomu wartości godziwej poszczególnych składników.

Szczególnym przypadkiem podejścia majątkowego jest metoda likwidacyjna, stosowana w sytuacjach, gdy zakłada się zakończenie działalności przedsiębiorstwa. W takim scenariuszu analizuje się potencjalne wpływy ze sprzedaży poszczególnych składników majątku, co pozwala określić minimalną wartość, jaką można odzyskać z inwestycji. Podejście majątkowe jest szczególnie przydatne w przypadku firm o dużym udziale aktywów trwałych, jednak jego ograniczeniem jest pomijanie zdolności przedsiębiorstwa do generowania przyszłych dochodów.

W praktyce profesjonalna wycena spółki rzadko opiera się wyłącznie na jednym podejściu. Najczęściej stosuje się kombinację różnych metod, co pozwala uzyskać bardziej wiarygodny obraz rzeczywistej wartości przedsiębiorstwa. Takie podejście umożliwia uwzględnienie zarówno aspektów finansowych, jak i rynkowych, a także ogranicza ryzyko błędnej interpretacji wyników.

Skorzystaj z naszej wiedzy i porozmawiaj z doświadczonym specjalistą.

Zapytaj o wycenę firmyWybór odpowiedniego podejścia oraz konkretnych sposobów wyceny akcji stanowi jeden z najważniejszych etapów całego procesu, ponieważ to właśnie na tym etapie decyduje się, w jaki sposób zostanie określona wartość rynkowa oraz wartości przedsiębiorstwa. Nie istnieje jedna uniwersalna metoda, która byłaby właściwa w każdym przypadku – dobór narzędzi analitycznych musi być dostosowany do charakterystyki konkretnego podmiotu, celu wyceny oraz warunków rynkowych, w jakich funkcjonuje dana spółka.

Jednym z podstawowych kryteriów wyboru jest etap rozwoju przedsiębiorstwa. W przypadku firm dynamicznie rozwijających się, które generują jeszcze ograniczone zyski, ale mają duży potencjał wzrostu, największe zastosowanie znajdują metody dochodowe, oparte na prognozach przyszłych przepływów pieniężnych. Pozwalają one uchwycić przyszłą zdolność do generowania wartości, nawet jeśli obecne wyniki finansowe nie są jeszcze w pełni satysfakcjonujące. Z kolei dla przedsiębiorstw o stabilnej pozycji rynkowej i przewidywalnych wynikach, podejście porównawcze może stanowić szybkie i efektywne narzędzie do określenia wartości.

Istotnym czynnikiem jest również specyfika samej branży. W sektorach opartych na wiedzy i innowacjach, takich jak technologie czy usługi cyfrowe, znaczącą rolę odgrywają aktywów niematerialnych, które nie zawsze są w pełni odzwierciedlone w księgach rachunkowych. W takich przypadkach podejście majątkowe, oparte wyłącznie na wartości księgowej, może prowadzić do zaniżenia wartości przedsiębiorstwa. Z kolei w branżach kapitałochłonnych, takich jak przemysł czy nieruchomości, analiza aktywów może mieć większe znaczenie.

Kolejnym aspektem jest dostępność danych. W przypadku spółek notowanych na giełdzie, gdzie dostępna jest aktualna cena rynkowa oraz dane dotyczące przeciętnego kursu z określonego okresu (np. ostatnich trzech miesięcy), możliwe jest wykorzystanie szerokiego wachlarza metod porównawczych. Natomiast w przypadku spółek niepublicznych, gdzie brak jest bieżących notowań, konieczne staje się zastosowanie bardziej zaawansowanych modeli analitycznych, w tym metod dochodowych.

Cel wyceny również ma kluczowe znaczenie. Jeżeli wycena jest przeprowadzana na potrzeby emisji nowych akcji, ustalenia ceny transakcyjnej czy rozliczeń między akcjonariuszy, konieczne jest szczególnie precyzyjne określenie wartości godziwej. W takich sytuacjach często stosuje się kilka metod równolegle, aby uzyskać możliwie najbardziej obiektywny wynik. W przypadku wycen wewnętrznych, służących wsparciu zarządzania, dopuszczalne jest większe uproszczenie modeli, o ile zachowana zostaje ich spójność i logika.

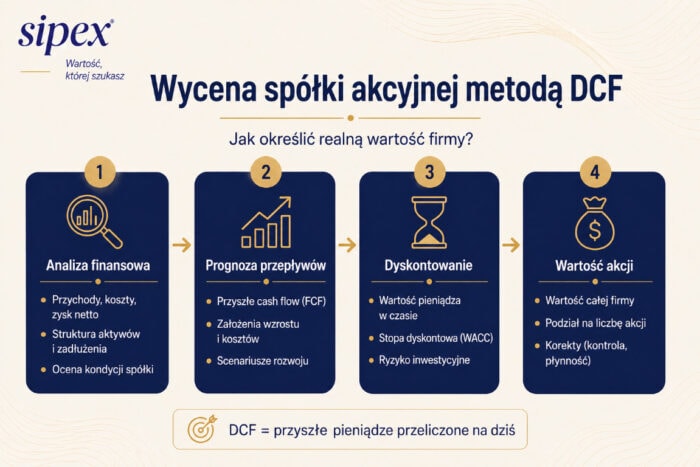

Proces, jakim jest wycena akcji spółki akcyjnej, ma charakter wieloetapowy i wymaga zarówno wiedzy finansowej, jak i doświadczenia analitycznego. Każdy z jego etapów wpływa na końcowy wynik, dlatego tak istotne jest zachowanie metodologicznej spójności oraz oparcie się na rzetelnych danych. W praktyce profesjonalna wycena stanowi uporządkowany ciąg działań, których celem jest określenie wartości godziwej akcji w danym momencie.

Pierwszym krokiem jest szczegółowa analiza danych finansowych przedsiębiorstwa. Obejmuje ona przede wszystkim ocenę sprawozdań finansowych, które dostarczają informacji o kondycji ekonomicznej spółki. Analizowane są takie elementy jak przychody, koszty, zysk netto, poziom zadłużenia czy struktura aktywów. Wysoka jakość tych danych, często potwierdzona przez biegłych rewidentów, jest warunkiem koniecznym do przeprowadzenia wiarygodnej wyceny. Na tym etapie identyfikuje się również potencjalne ryzyka oraz obszary wymagające dalszej analizy.

Kolejnym etapem jest prognozowanie przyszłych przepływów pieniężnych, które stanowią podstawę wielu modeli wyceny, w szczególności zdyskontowanych przepływów pieniężnych. Proces ten wymaga przyjęcia szeregu założeń dotyczących przyszłego rozwoju przedsiębiorstwa, w tym dynamiki sprzedaży, poziomu kosztów oraz nakładów inwestycyjnych. W praktyce tworzy się kilka scenariuszy, co pozwala lepiej ocenić możliwe warianty rozwoju sytuacji i ograniczyć ryzyko błędnych założeń.

Następnie prognozowane przepływy są przeliczane na wartości bieżącej, co oznacza uwzględnienie wartości pieniądza w czasie. W tym celu stosuje się odpowiednią stopę dyskontową, która odzwierciedla koszt kapitału oraz poziom ryzyka inwestycyjnego. To jeden z najbardziej wrażliwych etapów wyceny, ponieważ nawet niewielkie zmiany przyjętych parametrów mogą istotnie wpłynąć na końcowy wynik.

Po określeniu wartości całego przedsiębiorstwa następuje etap przypisania tej wartości do poszczególnych akcji. W praktyce oznacza to podział wartości firmy przez liczbę wyemitowanych akcji, z uwzględnieniem ewentualnych korekt. Na tym etapie uwzględnia się również czynniki takie jak struktura akcjonariatu, poziom kontroli czy płynność obrotu akcjami. W niektórych przypadkach konieczne jest także odniesienie wyniku do ceny rynkowej lub cenie ustalonej w konkretnej transakcji.

Wycena spółek niepublicznych stanowi jedno z większych wyzwań w obszarze wyceny przedsiębiorstw, głównie ze względu na brak bezpośredniego odniesienia do ceny rynkowej, która w przypadku podmiotów notowanych na rynku regulowanym jest dostępna praktycznie w czasie rzeczywistym. W przypadku spółek prywatnych nie istnieje bieżąca cena akcji, a obrót udziałami lub akcjami odbywa się sporadycznie i często w warunkach ograniczonej transparentności. Oznacza to, że analityk musi samodzielnie określić wartość godziwą, opierając się na danych finansowych, prognozach oraz porównaniach rynkowych.

Jednym z kluczowych aspektów jest ograniczony dostęp do informacji. W przeciwieństwie do spółek publicznych, które mają obowiązek publikowania regularnych sprawozdań finansowych, spółki niepubliczne często udostępniają dane jedynie w wąskim zakresie, najczęściej na potrzeby konkretnych transakcji lub postępowań formalnych. W praktyce oznacza to konieczność przeprowadzenia pogłębionej analizy jakości danych oraz ich wiarygodności, co bezpośrednio wpływa na końcową wycenę spółki akcyjnej.

Istotnym czynnikiem jest również niska płynność obrotu. W przypadku braku aktywnego rynku trudno jest określić, po jakiej cenie ustalonej mogłyby zostać sprzedane akcje spółki w danym momencie. W rezultacie wartość wynikająca z modeli analitycznych może różnić się od ceny, jaką rzeczywiście byłby skłonny zapłacić inwestor. Ta różnica ceny akcji wynika często z indywidualnych negocjacji oraz specyfiki konkretnej transakcji, w której znaczenie mogą mieć czynniki pozafinansowe, takie jak poziom kontroli nad spółką czy relacje między stronami.

Wycena spółek niepublicznych jest szczególnie istotna w sytuacjach takich jak zmiany właścicielskie, emisje nowych akcji czy rozliczenia między akcjonariuszy. Może być także niezbędna w procesach formalnych związanych z przepisami kodeks spółek handlowych, gdzie konieczne jest określenie wartości udziałów lub akcji przez niezależnego eksperta. W takich przypadkach często powoływany jest biegłego wybranego, którego zadaniem jest przeprowadzenie niezależnej analizy i przedstawienie opinii, która może mieć wpływ na decyzje podejmowane przez sądu rejestrowego lub walnym zgromadzeniu.

W procesie wyceny spółek niepublicznych niezwykle istotne jest uwzględnienie szeregu korekt, które pozwalają dostosować wynik analizy do realnych warunków rynkowych. Standardowe modele, takie jak metoda DCF czy inne metody dochodowe, dostarczają wartości teoretycznej, jednak w praktyce konieczne jest jej skorygowanie, aby uzyskać bardziej realistyczną wartość rynkowa.

Jedną z najważniejszych korekt jest dyskonto z tytułu braku płynności. W przypadku spółek niepublicznych sprzedaż akcji może być utrudniona i czasochłonna, co oznacza, że inwestorzy oczekują rekompensaty za ograniczoną możliwość szybkiego wyjścia z inwestycji. W efekcie wartość jednej akcji może być niższa niż wynikałoby to z modelu opartego na zdyskontowanych przepływów pieniężnych. W niektórych sytuacjach różnica ta może być znacząca i znacząco wpłynąć na końcowy wynik wyceny.

Kolejnym istotnym elementem są korekty związane z poziomem kontroli nad spółką. Pakiety większościowe, dające możliwość podejmowania kluczowych decyzji, są zazwyczaj wyceniane wyżej niż pakiety mniejszościowe. Wynika to z faktu, że kontrola nad przedsiębiorstwem umożliwia wpływ na jego strategię, politykę dywidendową czy strukturę finansowania. W praktyce oznacza to, że cena, po której sprzedawane są akcje dające kontrolę, może być wyższa niż standardowa cena rynkowa wynikająca z modeli analitycznych.

Nie można również pominąć korekt wynikających ze specyfiki działalności spółki. W niektórych przypadkach konieczne jest uwzględnienie ryzyk związanych z koncentracją przychodów, uzależnieniem od kluczowych klientów czy brakiem dywersyfikacji działalności. Czynniki te mogą wpływać na zdolność przedsiębiorstwa do generowania stabilnych przyszłych przepływów pieniężnych, a tym samym na jego wartość.

Proces wyceny, szczególnie w przypadku spółek niepublicznych, wiąże się z szeregiem wyzwań i ryzyk, które mogą wpływać na jakość i wiarygodność uzyskanych wyników. Jednym z najważniejszych problemów jest subiektywność założeń przyjmowanych w trakcie analizy. Dotyczy to przede wszystkim prognoz dotyczących przyszłych przepływów pieniężnych, które stanowią podstawę wielu modeli wyceny. Nawet niewielkie zmiany w założeniach mogą prowadzić do istotnych różnic w końcowej wartości przedsiębiorstwa.

Kolejnym wyzwaniem jest ograniczona dostępność danych oraz ich jakość. W przypadku spółek niepublicznych brak regularnych publikacji finansowych utrudnia analizę i zwiększa ryzyko błędnej interpretacji informacji. Nawet jeśli dostępne są sprawozdania finansowe, ich jakość może być zróżnicowana, a brak weryfikacji przez biegłych rewidentów dodatkowo zwiększa poziom niepewności.

Nie bez znaczenia pozostaje także ryzyko błędnego doboru metody wyceny. Zastosowanie niewłaściwego podejścia lub nieuwzględnienie specyfiki działalności może prowadzić do zaniżenia lub zawyżenia wartości. Przykładowo, zastosowanie wyłącznie podejścia majątkowego w przypadku firmy o wysokim potencjale wzrostu może nie oddawać jej realnej wartości, podobnie jak nadmierne poleganie na metodach dochodowych w sytuacji braku stabilnych przepływów pieniężnych.

W praktyce sprzedaż może dotyczyć zarówno całości przedsiębiorstwa, jak i części udziałów czy akcji spółki. W każdym z tych przypadków istotne jest określenie, czy proponowana przez potencjalnego nabywcę cena akcji odpowiada ich wartości wewnętrznej. Jeżeli pojawia się istotna różnica ceny akcji, negocjacje mogą koncentrować się na uzasadnieniu tej rozbieżności poprzez analizę danych finansowych oraz prognoz dotyczących przyszłych przepływów pieniężnych.

Wycena na potrzeby sprzedaży uwzględnia również potencjalne synergie, które mogą wystąpić po stronie nabywcy. W niektórych przypadkach inwestor strategiczny jest skłonny zapłacić wyższej cenie, jeżeli widzi możliwość zwiększenia efektywności operacyjnej lub rozszerzenia działalności. Z kolei inwestor finansowy będzie bardziej koncentrował się na zdolności spółki do generowania stabilnych przepływów i wypłaty dywidendy.

Istotnym elementem procesu jest także analiza majątku przedsiębiorstwa, w tym identyfikacja składników, które mogą mieć szczególną wartość dla potencjalnego nabywcy. W niektórych sytuacjach decyzja o sprzedaży może obejmować również sprzedaży poszczególnych składników majątku, jeśli pozwala to uzyskać wyższą łączną wartość transakcji.

Z punktu widzenia właścicieli, dobrze przygotowana wycena spółki stanowi narzędzie zwiększające siłę negocjacyjną i pozwala uniknąć sprzedaży poniżej wartości rynkowej. Z powyższego wynika, że rzetelna analiza jest niezbędna nie tylko dla określenia ceny, ale również dla skutecznego przeprowadzenia całego procesu transakcyjnego.

Wycena przedsiębiorstwa w kontekście emisji nowych akcji jest jednym z najbardziej wrażliwych obszarów finansowych, ponieważ bezpośrednio wpływa na interesy obecnych akcjonariuszy oraz potencjalnych inwestorów. Kluczowym celem jest ustalenie takiej ceny emisyjnej, która będzie jednocześnie atrakcyjna dla rynku i sprawiedliwa z punktu widzenia dotychczasowych właścicieli.

W praktyce wycena akcji spółki akcyjnej na potrzeby emisji często opiera się na analizie historycznych notowań, w tym przeciętnego kursu z określonego okresu, najczęściej ostatnich trzech miesięcy. Jest to szczególnie istotne w przypadku spółek notowanych na rynku regulowanym, gdzie dostęp do danych rynkowych pozwala na odniesienie ceny emisyjnej do aktualnej ceny rynkowej. Jednak sama analiza kursu giełdowego nie jest wystarczająca – konieczne jest również uwzględnienie wartości przedsiębiorstwa wynikającej z modeli analitycznych.

Proces ten często odbywa się w ścisłym związku z procedurami korporacyjnymi, takimi jak powzięciem uchwały przez walnym zgromadzeniu. Decyzja o emisji nowych akcji wymaga odpowiedniego uzasadnienia, a wyniki wyceny stanowią jeden z najważniejszych argumentów przemawiających za określoną ceną emisyjną. W niektórych przypadkach konieczne jest również uzyskanie opinii niezależnego eksperta – biegłego wybranego, którego zadaniem jest potwierdzenie, że emisja odbywa się na warunkach rynkowych.

Dla spółki emisja akcji jest sposobem na pozyskanie kapitału na rozwój, inwestycje lub restrukturyzację. Właściwie przeprowadzona wycena spółki akcyjnej pozwala na ustalenie ceny, która umożliwi maksymalizację wpływów przy jednoczesnym ograniczeniu rozwodnienia udziałów dotychczasowych właścicieli. Z kolei dla inwestorów kluczowe jest, aby cena emisyjna odzwierciedlała ich wartości godziwej, co zwiększa prawdopodobieństwo osiągnięcia zysków w przyszłości.

Proces wyceny, mimo że opiera się na określonych standardach i metodologiach, jest podatny na błędy, które mogą prowadzić do istotnych zniekształceń wyników. Jednym z najczęstszych problemów jest nadmierne poleganie na jednej metodzie, bez uwzględnienia innych sposobów wyceny akcji. W praktyce każda z metod ma swoje ograniczenia, dlatego brak ich odpowiedniego zrównoważenia może prowadzić do błędnej oceny wartości firmy.

Kolejnym istotnym błędem jest nieprawidłowe prognozowanie przyszłych przepływów pieniężnych. Zbyt optymistyczne założenia mogą prowadzić do zawyżenia wyceny, podczas gdy nadmierny pesymizm skutkuje jej zaniżeniem. W obu przypadkach istnieje ryzyko podjęcia niekorzystnych decyzji inwestycyjnych. Szczególnie wrażliwa na tego typu błędy jest metoda DCF, gdzie niewielkie zmiany założeń mogą znacząco wpłynąć na końcowy wynik.

Często spotykanym problemem jest również nieuwzględnienie specyfiki danej branży oraz aktualnej sytuacji rynkowej. Analiza bez odniesienia do kontekstu może prowadzić do błędnych wniosków, zwłaszcza w dynamicznie zmieniającym się otoczeniu gospodarczym. Podobnie pomijanie znaczenia aktywów niematerialnych może skutkować niedoszacowaniem wartości przedsiębiorstwa, szczególnie w sektorach opartych na wiedzy.

Nie można także pominąć błędów wynikających z niewłaściwej interpretacji danych finansowych. Nawet poprawnie przygotowane sprawozdania finansowe mogą zostać błędnie zinterpretowane, co prowadzi do nieprawidłowych wniosków dotyczących kondycji spółki. W praktyce oznacza to konieczność zachowania dużej ostrożności oraz korzystania z wiedzy ekspertów.

Wycena akcji spółki akcyjnej to złożony proces, który łączy analizę finansową, znajomość rynku oraz umiejętność interpretacji danych w kontekście strategicznym. Jak pokazano w artykule, nie istnieje jedna uniwersalna metoda pozwalająca wycenić akcje w każdych warunkach – skuteczna analiza wymaga zastosowania różnych podejść, takich jak metody dochodowe, podejście porównawcze czy metoda skorygowanych aktywów netto, a następnie ich odpowiedniej interpretacji.

Kluczowym wnioskiem jest to, że fundamentem każdej wyceny są przyszłych przepływów pieniężnych oraz zdolność przedsiębiorstwa do ich generowania. To właśnie one determinują wartość bieżącej firmy i pozwalają określić jej wartości godziwej w odniesieniu do aktualnej ceny rynkowej. Jednocześnie analiza musi uwzględniać czynniki takie jak sytuacja w danej branży, struktura majątku przedsiębiorstwa, znaczenie aktywów niematerialnych czy jakość sprawozdań finansowych.