Czy wiesz, że:

Rozpoczęcie i prowadzenie działalności gospodarczej wymaga zaangażowania środków, które mogą mieć postać wkładów pieniężnych lub wkładów niepieniężnych. Wkłady niepieniężne mogą być wniesione do spółki z ograniczoną odpowiedzialnością zarówno w chwili rozpoczęcia jej działalności jak i w związku z podwyższeniem kapitału zakładowego. Wkłady niepieniężne określa się jako aport. W prawie gospodarczym nie ma definicji aportu. Analiza prawa gospodarczego pozwala jednakże sformułować warunki, jakie muszą być spełnione, aby dany wkład do kapitału zakładowego został zakwalifikowany, jako aport. Przedmiotem aportu mogą być zarówno rzeczy ruchome, np. środki transportu, maszyny, komputery, jak i nieruchomości, np. budynek, budowla, działka. Wkładem niepieniężnym może być także przedsiębiorstwo lub jego zorganizowana część, papiery wartościowe, wierzytelności wspólnika, udziały lub akcje w innych jednostkach gospodarczych. Aportem mogą być także prawa majątkowe na dobrach niematerialnych, np. know – how, patenty, znaki handlowe. Przedmiotem wkładu do majątku spółki może być także prawo najmu lokalu (Uchwała Sądu Najwyższego z 26 marca 1993 r., sygn. akt III CZP 21/93), weksel własny z poręczeniem lub indosowany in blanco (Uchwałą Sądu Najwyższego z 20 maja 1992 r., sygn. akt III CZP 52/92), przedsiębiorstwo spółki cywilnej (Wyrok NSA w Rzeszowie z dnia 11.03.2000, SA/Rz 870/01, niepubl. oraz uchwała SN z dnia 22.05.1996 r., III CZP 49/96, OSNC 1996, nr 9, poz.119). Aportem mogą być także prawa autorskie pod warunkiem, że mają one majątkowy charakter. Prawa autorskie dzielą się na: osobiste oraz majątkowe prawa autorskie. do osobistych praw autorskich należą: prawo do autorstwa utworu, prawa do oznaczenia utworu swoim nazwiskiem i pseudonimem. ich cechą charakterystyczna jest to że nigdy one nie wygasają i nie mogą być zbyte – nie mają zatem zdolności aportowej. Zdolnością aportową charakteryzują się natomiast prawa majątkowe, które umożliwiają uprawnionemu czerpanie korzyści majątkowych z eksploatacji utworów, np. prawo do wynagrodzenia za powielanie utworu lub jego publikację (art. 16 – 17 ustawy o prawie autorskim i prawach pokrewnych).

Zwróć uwagę:

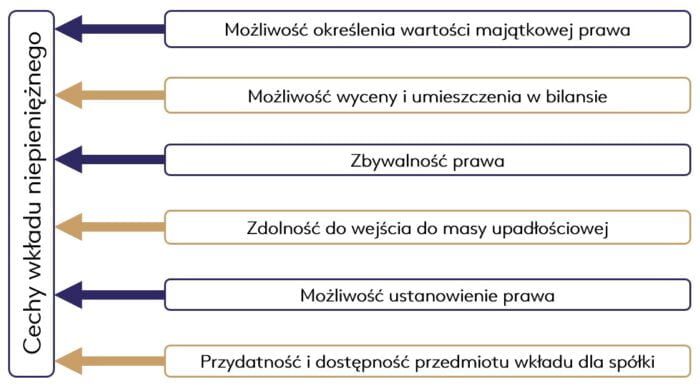

Reasumując aportem mogą być wszelkie prawa majątkowe jak i rzeczowe składniki majątku, pod warunkiem, że są zbywalne i mogą stanowić element aktywów podmiotu gospodarczego. Aktywa to te zasoby majątkowe, które są kontrolowane przez spółkę oraz możliwe jest ich wiarygodna wycena. Dodatkowo spółka w związku ze sprawowaniem kontroli nad danymi składnikami majątkowymi oczekuje osiągnąć korzyści ekonomiczne (art. 3 ust. 1 pkt. 12 ustawy o rachunkowości). Oznacza to, że przedmiotem aportu nie mogą być te przedmioty majątkowe, które nie mogą być zakwalifikowane, jako aktywa spółki. Potwierdza to przepis Kodeksu Spółek Handlowych wskazujący, że przedmiotem wkładu do spółki kapitałowej nie może być prawo niezbywalne lub świadczenie pracy bądź usług (art. 14 § 1 KSH). Przedmiotem aportu nie może być także wniesienie przez spółdzielnię do spółki z ograniczoną odpowiedzialnością wkładu niepieniężnego w postaci jej przedsiębiorstwa, jeżeli wyklucza to prowadzenie przez spółdzielnię statutowej działalności gospodarczej (Uchwała Sądu Najwyższego z 12 stycznia 2001 r., sygn. akt III CZP 44/00). Wycena aportu jest zatem kluczowym warunkiem uznania danego przedmiotu za wkład niepieniężny, czyli aport.

Rysunek. Zdolność aportowa

Wycena aportu jest warunkiem konicznym dla określenia zdolności aportowej. Ma ona zasadnicze znaczenie dla określania ilości i wysokości objętych w zamian udziałów spółki z o.o. Ze względu na jego znaczenie zarówno dla spółki jak i dla jej wspólników niezbędna jest jego profesjonalna wycena, która powinna być jak najbardziej precyzyjna. Wartość aportu wynikająca z przeprowadzonej wyceny nie powinna być wyższa od rynkowej ponieważ w sytuacji zawyżenia aportu mogą wystąpić sankcje karne w stosunku do spółki. Zaniżenie aportu prowadzi natomiast do niepoprawnego obliczenia podatku (podatku od czynności cywilnoprawnych).

Wyłącznie w odniesieniu do spółki akcyjnej wprowadzony został obowiązek wyznaczania przez sąd rejestrowy biegłego rewidenta. Biegły rewident w wydawanej opinii dokonuje oceny metody wyceny aportów przyjętą przez wspólnika lub wspólników (art. 312 – 313 KSH). W pozostałych przypadkach nie istnieje obowiązek powoływania biegłego rewidenta do przeprowadzenia wyceny wkładów niepieniężnych, zatem wycena aportu może być dokonana przez wspólników lub przez wybranych przez nich rzeczoznawców. Gdy aportem jest unikatowa rzecz, np. dzieło sztuki, znaczący rękopis, prototyp maszyny, wówczas skorzystanie z pomocy profesjonalisty jest nie tylko wskazane, ale i zalecane.

Porozmawiaj o wycenie spółki z doświadczonym ekspertem.

Skorzystaj z naszej wiedzy i porozmawiaj z doświadczonym specjalistą.

Zapytaj o wycenę aportuJedną z pierwszych czynności warunkujących rozpoczęcie prowadzenia działalności gospodarczej, niezależnie od formy prowadzenia, jest zorganizowanie środków, które w perspektywie krótko- lub długookresowej umożliwią przedsiębiorcy prowadzenie działalności gospodarczej. Środki te z reguły przyjmują postać wkładów, które z kolei mogą przyjąć formę pieniężną lub niepieniężną. W zależności od formy prowadzenia działalności gospodarczej kwestią szczegółową będzie zarówno przedmiot wkładu, jak i wartość wkładu minimalnego niezbędnego dla zarejestrowania działalności gospodarczej na potrzeby kapitału zakładowego. Tytułem przykładu można wskazać na spółki prawa handlowego: komandytowo-akcyjną, prostą akcyjną, z ograniczoną odpowiedzialnością oraz akcyjną, które wymagają wniesienia wkładów odpowiedniego rodzaju i wysokości.

Wkład niepieniężny inaczej jest nazywany aportem. Nie jest on definiowany przez przepisy prawa. Niemniej jednak, przepisy Kodeksu spółek handlowych (przykład art. 14) wskazują na zakres przedmiotowy tego pojęcia definiując od strony negatywnej, iż przedmiotem aportu do spółki kapitałowej nie mogą być prawa niezbywalne oraz świadczenie pracy. Analizując Kodeks spółek handlowych można zatem dojść do konkluzji, iż przedmiotem aportu mogą być majątkowe prawa zbywalne, takie jakie jak własność ruchomości i nieruchomości, papiery wartościowe, know-how, zbywalne prawa własności przemysłowej jak patenty, autorskie prawa majątkowe. W końcu, przedmiotem aportu może być również przedsiębiorstwo lub jego zorganizowana część.

Zestawiając powyższe z przepisami ustawy o rachunkowości, należy wskazać, iż przedmiotem aportu mogą być co do zasady zbywalne prawa majątkowe i składniki majątku, które finalnie mogą podlegać kwalifikacji jako aktywa podmiotu dla którego stanowią aport. Stąd, przyjmuje się, iż przedmiot aportu musi pozwalać tzw. zdolność aportową przez którą należy rozumieć prawną możliwość wniesienia określonego prawa lub rzeczy w formie wkładu niepieniężnego.

Przedsiębiorstwo lub jego zorganizowana cześć zdolność aportową niewątpliwie posiada. Wynika to bowiem z tego, iż z uwagi na swój przedmiot możliwe jest określenie ich wartości majątkowej, a w konsekwencji dokonanie wyceny i umieszczenie w bilansie (jako aktywo) innego podmiotu prawa. Co więcej, zarówno samo przedsiębiorstwo, jak i jego zorganizowana część są zbywalne.

Powyższe prowadzi do wskazania, iż kluczowym warunkiem uznania aportu jest możliwość jego ekonomicznej wyceny.

Przedsiębiorstwo lub jego zorganizowana część podlegają wycenie. Kwestią bezsprzeczną jest, iż może ono stanowić przedmiot aportu do spółki. Co istotne, w oparciu o dyspozycję art. 55 (2) KC, czynność prawna, która ma za przedmiot przedsiębiorstwo obejmuje wszystko co wchodzi w jego skład, chyba że co innego wynika z treści z tej czynności albo z przepisów szczególnych. Stąd, zasadą jest, iż aportem objęte będzie całe przedsiębiorstwo lub jego zorganizowana część, chyba że umówiono się inaczej. Przedsiębiorstwo może być przedmiotem wkładu do każdej spółki prawa handlowego: jawnej, partnerskiej, komandytowej, komandytowo-akcyjnej, prostej akcyjnej, z ograniczoną odpowiedzialnością oraz akcyjnej. Przedsiębiorstwo może stanowić również wkład w umowie spółki cywilnej.

Wnosząc wkład niepieniężny w formie przedsiębiorstwa do spółki jawnej, partnerskiej oraz prostej spółki akcyjnej wymagane jest dokonanie czynności prawnej z podpisem notarialnie poświadczonym (vide art. 75 (1) KC). Analogicznie sytuacja wygląda, gdy przedsiębiorstwo jest przedmiotem wkładu w umowie spółki cywilnej. W przypadku wnoszenia przedsiębiorstwa aportem do spółki komandytowej, komandytowo-akcyjnej, z ograniczoną odpowiedzialnością oraz akcyjnej wymagane jest forma aktu notarialnego (vide art. 107, 131, 158, 301 §2 KSH).

Wniesienie przedsiębiorstwa aportem do spółki jest przesłanką jego wyceny. Zgodnie z obowiązującymi standardami rachunkowości przyjmuje się, że wkład w postaci przedsiębiorstwa winien być wyceniony dla celów bilansowych według wartości godziwej rozumianej w myśl art 28 ust. 6. Stosownie do przywołanej podstawy prawnej, przez wartość godziwą rozumie się kwotę, za jaką dany składnik aktywów mógłby zostać wymieniony, a zobowiązanie uregulowane na warunkach transakcji rynkowej, pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami. Na uwagę w tej materii zasługuje również stanowisko Komitetu Standardów Rachunkowości w przedmiocie ujęcia transakcji zmiany składnika aktywów niepieniężnych na inny składnik aktywów niepieniężnych. De facto stanowisko to ma mieć zastosowanie w szczególności do transakcji, w których przedmiotem jest przekazanie przedsiębiorstwa, jego zorganizowanej części lub pojedynczych składników w zamian za udziały w spółce. Odnosząc się konkretnie do pkt 9 wskazanego stanowiska, wartość początkową otrzymanego składnika aktywów należy ustalić w jego wartości godziwej. Jeżeli ustalenie wartości godziwej jest znacząco utrudnione, należy podjąć próbę ustalenia wiarygodnej ceny sprzedaży netto lub zmienić metodologię ustalania wartości godziwej i po otrzymanej wartości wprowadzić do bilansu. Wartość godziwą ustala się na moment utraty kontroli nad przekazanym składnikiem aktywów.

W przedmiocie wyceny przedsiębiorstwa wnoszonego w formie aportu dopuszczalne są następujące metody wyceny: majątkowe, dochodowe oraz mieszane (tzw. porównawcze).

Metody majątkowe są najpopularniejszymi i jednymi z najprostszych metod wyceny przedsiębiorstwa. Zgodnie z tymi metodami, podstawą wartości przedsiębiorstwa jest wartość jego składników majątkowych. W związku z czym, przedmiotem wyceny jest de facto majątek przedsiębiorstwa, czyli różnica pomiędzy aktywami a zobowiązaniami obcymi. Niewątpliwą zaletą metod majątkowych jest prostota interpretacji oraz łatwość, transparentność porównywania otrzymanych wyników, a także stosunkowo prosty mechanizm szacowania wartości aktywów trwałych, gdyż ich wartość jest udokumentowana.

Najpopularniejszymi majątkowymi metodami wyceny są:

Przy metodach dochodowych ab initio czynione jest założenie, że wartość przedsiębiorstwa kształtowana jest w oparciu o jego zdolność do osiągania zysków w perspektywie długookresowej. Stąd, metody dochodowe opierają się na powiązaniu wartości przedsiębiorstwa z możliwymi do wygenerowania przez to przedsiębiorstwo dochodami w przyszłości. Przewagą metod dochodowych nad majątkowymi jest to, że uzyskana dzięki nim wycena jest wiarygodna z punktu widzenia przyszłych nabywców (w tym przypadku spółki do której przedsiębiorstwo jest wnoszone).

Najpopularniejszymi dochodowymi metodami wyceny są:

W ramach metod porównawczych dokonuje się porównania wycenianego przedsiębiorstwa z innymi przedsiębiorstwami o podobnym charakterze działalności i strukturze organizacyjnej, a także pod kątem rynku, na którym występują.

Co istotne, na gruncie Kodeksu spółek handlowych, ustaw okołokodeksowych ani aktów prawnych niższego rzędu nie zostało doprecyzowane przez ustawodawcę z których metod należy skorzystać dokonując wyceny przedsiębiorstwa. Niemniej jednak, wybrana przez eksperta metoda ma finalnie doprowadzić do wyceny przedsiębiorstwa w wartości godziwej.

Wniesienie aportem przedsiębiorstwa do spółki sprowadza się do przeniesienia ogółu jego praw na spółkę. Jeżeli następuje ono do spółki komandytowej, komandytowo – akcyjnej, spółki z o.o., czy spółki akcyjnej wówczas wymagany jest akt notarialny (art. 107, 131, 158, 301 § 2 KSH). Nie jest natomiast wymagany akt notarialny jeżeli wniesienia przedsiębiorstwa dokonano do spółki cywilnej, jawnej i partnerskiej. W takiej sytuacji wymaganą formą czynności prawnej jest forma pisemna z poświadczonymi notarialnie podpisami (art. 751 oraz 860 § 2 Kodeks cywilny – w odniesieniu do spółki cywilnej, art. 23 i 92 KSH – w odniesieniu do spółki jawnej i partnerskiej). Wniesienie przedsiębiorstwa jako aportu do spółki jest przesłanką jego wyceny (D. Zarzecki, Metody wyceny przedsiębiorstw, Warszawa 1999, s. 13). Dopuszczalne są następujące metody: majątkowe, dochodowe, mieszane.

Czy Wiesz, że….

Metody majątkowe obejmują: metodę księgową i metodę skorygowanych aktywów netto, metodę odtworzeniową i metodę likwidacyjną. Do metod dochodowych należą: metoda oparta na przepływach pieniężnych, metoda mnożnikowa. Przykładem metod mieszanych są: metoda oparta na wskaźniku tempa pomnażania wartości, metoda oparta na reputacji (A. Hołda, Podstawy wyceny wartości przedsiębiorstw [w:] Szacowanie nieruchomości, J. Dydenko (red.), Kraków 2011, s. 437–446).

Wyceniając przedsiębiorstwo w oparciu o metody majątkowe wyceniający bazuje na danych wynikających z ksiąg rachunkowych oraz sprawozdań finansowych. Zgodnie z tą metodą wartością firmy jest wartość jej aktywów netto, tj. aktywa pomniejszone o zobowiązania, co wartościowo odpowiada kapitałowi własnemu (art. 3 ust. 1 pkt. 29 ustawy o rachunkowości). Jej zaletą jest łatwość, zaś wadą nieuwzględnienie jego pozycji rynkowej.

Odmienne podejście do prezentują metody dochodowe, gdzie podstawą jest zdolność przedsiębiorstwa do generowania przyszłych dochodów. Wycena jest dokonywana w oparciu o przyszłe przepływy pieniężne netto, które następnie podlegają zdyskontowaniu. Wartością jest suma zdyskontowanych przepływów pieniężnych netto. Zastosowanie metody mnożnikowej sprowadza się do porównania wybranych wskaźników wycenianego przedsiębiorstwa z ich wartością podobnych przedsiębiorstw. Należy jednakże zwrócić uwagę, że nawet na rozwiniętych rynkach z setkami i tysiącami transakcji kupna-sprzedaży przedsiębiorstw nie jest łatwo znaleźć spółki identyczne lub nawet bardzo podobne. Zawsze występują pewne różnice, które z punktu widzenia wyceny mogą mieć ogromne znaczenie (D. Zarzecki, Metody wyceny przedsiębiorstw, Warszawa 1999, s. 42–43).

Kolejną metodą jest metoda porównawcza, która sprowadza się do porównania wycenianego podmiotu z innymi przedsiębiorstwami o podobnym charakterze działalności i strukturze organizacyjnej, rynku zbytu (M. Habdas, Określenie wartości przedsiębiorstwa, a odpowiedzialność jego nabywcy w świetle art. 554 K.C., „Państwo i Prawo” 2003, nr 12, s. 55 – 67). Ustawodawca nie określa kryteriów i zasad wyboru danej metody. Wyceniający wybierając daną metodę powinien uwzględnić takie czynniki jak: cel, uwarunkowania prawne działalności, uwarunkowania metodyczne, stan przedmiotu aportu oraz przyjęte założenia i ograniczenia (szerzej na ten temat: https://rzeczoznawcy.net.pl/wycena-spolki).

Warto wiedzieć

Kluczowym czynnikiem wpływającym na wycenę jest wybór metody jej przeprowadzenia, z tego względu rzeczoznawca wyceniający powinien w raporcie z wyceny uzasadnić wybór metody. Wybór metody wyceny przedsiębiorstwa ma także znaczenie dla zakresu odpowiedzialności nabywcy oraz prowadzi do określonych skutków podatkowych.

Zdolność aportową posiada także zorganizowana część przedsiębiorstwa (ZCP). Podobnie jak w przypadku przedsiębiorstwa wybór odpowiedniej metody wyceny ZCP zależy od doświadczenia, wiedzy i kompetencji wyceniającego. Wycena wnoszonych do spółki z o.o. wkładów jest dokonywana przez wspólników lub przez powołanego przez nich rzeczoznawcę majątkowego. Przepisy KSH w tym zakresie wskazują, że wartość nominalna obejmowanych w zamian za aport udziałów powinna odpowiadać jego wartości rynkowej (szerzej na ten temat: https://rzeczoznawcy.net.pl/wycena-zorganizowanej-czesci-przedsiebiorstwa).

Dla zapewnienia bezpieczeństwa gospodarczego wyceniający wybierając metodę wyceny ZCP powinien uwzględnić: model biznesowy wycenianego przedsiębiorstwa, fazę jego rozwoju, otoczenie konkurencyjne. W celu zapewnienia bezpieczeństwa transakcyjnego wycena ZCP powinna być dokonana co najmniej dwoma metodami. W zależności od podejścia wyceniający ma do wyboru następujące metody wyceny ZCP:

Metody te zostały szczegółowo przedstawione w artykule Wycena przedsiębiorstwa

Warto wiedzieć

Wycena ZCP powinna być dokonana na dzień zawarcia umowy spółki lub zmiany umowy spółki, jeżeli wniesienie ma na celu zwiększenie kapitału zakładowego. W przypadku spółek kapitałowych (np. spółki z o.o) umowa spółki powinna być sporządzona w formie aktu notarialnego. Wkład niepieniężny w postaci ZCP wnoszony do spółki osobowej powinien być dokonany w formie pisemnej umowy z podpisami notarialnie potwierdzonymi. Umowa spółki, powinna szczegółowo określać przedmiot aportu, osobę wspólnika wnoszącego aport oraz wskazywać obejmowane udziały w szczególności ich liczbę i wartość nominalną (art. 158 KSH). Wycena ZCP powinna być następować z uwzględnieniem przepisów ustawy o rachunkowości. W wyniku wniesienia aportu do spółki z o.o w postaci zorganizowanej części przedsiębiorstwa może powstać dodatnia lub ujemna wartość firmy.

W sytuacji nadwyżki ceny nabycia ZCP nad wartością godziwą przejętych aktywów netto mamy do czynienia z dodatnią wartością firmy (art. 33 ust. 4 ustawy o rachunkowości oraz Martyniuk T. (red), Komentarz do ustawy o rachunkowości, ODDK, Gdańsk 2002, s. 303). Tak określoną różnicę spółka docelowa wykazuje w swoich aktywach jako wartość niematerialną i prawną, która to podlega amortyzacji. Amortyzacja jest dokonywana metodą liniową przez okres 5 lat. W uzasadnionych przypadkach kierownik jednostki może wydłużyć ten okres jednak nie więcej niż 20 lat.

Z ujemną wartością firmy mamy do czynienia jeżeli cena nabycia ZCP jest niższa od przejętych aktywów netto. Różnicę tą spółka docelowa zalicza do rozliczeń międzyokresowych przychodów przez okres będący średnią ważoną okresu ekonomicznej użyteczności nabytych i podlegających amortyzacji aktywów do wysokości nabytych aktywów trwałych, z wyłączeniem długoterminowych aktywów finansowych notowanych na regulowanych rynkach. Ujemna wartość firmy jest zaliczana do przychodów na dzień połączenia, ale tylko do wysokości wartości godziwej aktywów trwałych pomniejszonej o długoterminowe aktywa finansowe notowane na rynkach regulowanych (art. 44b ust. 10 – 12 ustawy o rachunkowości).

W celu podwyższenia kapitału zakładowego dotychczasowy wspólnik lub wspólnicy mogą wnieść na rzecz spółki poszczególne składniki majątkowe. Wartość aportu jest wówczas dokonywana w umowie spółki lub następuje w drodze uchwały wspólników. Powinna ona odpowiadać wartości nominalnej przyznanych w zamian udziałów.

Zawyżenie wartości aportu prowadzi do sztucznego zawyżenia kapitału zakładowego. Sytuacja ta będzie miała miejsce jeżeli aport do spółki został znacznie zawyżony w stosunku do jego wartości zbywczej w dniu zawarcia umowy spółki (tzn. ceny rynkowej – ceny za którą dany składnik majątkowy może zostać sprzedany lub nabyty na warunkach transakcji rynkowej). W spółce z ograniczoną odpowiedzialnością odpowiedzialność z tytułu zawyżenia wartości wkładu ponosi zarówno wspólnik który wniósł wkład jak i członkowie zarządu którzy wiedząc o tym, zgłosili spółkę do rejestru. Jeżeli w wyniku zawyżenie wkładu doszło do sztucznego podwyższenia kapitału zakładowego wówczas zarówno wspólnik wnoszący jak i członkowie zarządu są zobowiązani wyrównać spółce brakującą różnicę (art. 175 KSH). Podmiot wnoszący aport osiąga dodatkową korzyść kosztem spółki docelowej, pozostałych jej wspólników oraz wierzycieli. Za zawyżenie aportu odpowiadają także ci członkowie zarządu spółki docelowej którzy wiedzieli o przeszacowaniu a mimo to dokonali zgłoszenia wniesienia aportu do sądu gospodarczego. Ochrona przed zawyżeniem ma zastosowanie tylko w odniesieniu do znacznego przeszacowania aportu. Regulacja ta ma zapewnić realność kapitału zakładowego a tym samym ochronić wierzycieli przed niepełnowartościowym kapitałem zakładowym z powodu przeszacowania aportów.

Zwróć uwagę:

Ograniczenie obowiązku powoływania biegłego rewidenta do wyceny aportu wyłącznie w odniesieniu do spółek akcyjnych rodzi ryzyko wniesienia do spółki wadliwego bądź w ogóle bezwartościowego aportu, a w niektórych przypadkach może narazić spółkę na odpowiedzialność odszkodowawczą, jeżeli wniesiono np. zadłużone przedsiębiorstwo oraz może wprowadzać w błąd uczestników obrotu, stwarzając pozór wyposażenia spółki w nieraz znaczny kapitał zakładowy. Z tego względu wycena aportu powinna być prowadzona przez wyspecjalizowane podmioty gospodarcze, np. rzeczoznawców. Zawyżenie rodzi obowiązek wyrównania spółce brakującej różnicy – odpowiedzialność wyrównawcza, przy czym roszczenie wyrównawcze jest objęte obowiązkiem świadczenia pieniężnego i nie może być zastąpione innym świadczeniem niepieniężnym. Tym samym zobowiązanie wspólników do świadczenia w przyszłości określonej sumy pieniężnej na rzecz powstałej spółki z ograniczoną odpowiedzialnością nie może stanowić pokrycia udziału w tej spółce (uchwała Sądu Najwyższego z dnia 2 marca 1993 r. III CZP 123/92). Jednakże nie każde zawyżenie będzie przesłanką odpowiedzialności wyrównawczej. Odpowiedzialność ta będzie miała bowiem miejsce tylko, gdy dojdzie do znacznego zawyżenia. Z uwagi na brak definicji tego pojęcia w KSH badanie ewentualnego zawyżenia i jego wysokości należy rozpatrywać indywidualnie. W doktrynie za znaczne zawyżenie uważa się rażącą rozbieżność pomiędzy rzeczywistą wartością aportu a wartością zadeklarowaną przez wspólnika (Litwińska-Werner M., Komentarz KSH, 2007, s. 496).

Niewłaściwa wycena aportu może prowadzić do sytuacji do sytuacji zaniżenia wkładu. W takim przypadku nie ma zastosowania odpowiedzialność wyrównawcza. Analiza orzecznictwa wskazuje, że zaniżenie wkładu niepieniężnego jest dopuszczalne i nie powoduje nieważności umowy spółki oraz pozostaje bez wpływu na odpowiedzialność spółki w razie jej niewypłacalności (uchwała składu 7 sędziów SN z dnia 7 kwietnia 1993 r., III CZP 23/93). Zaniżanie aportu może być wykorzystane w celu tworzenia „cichych rezerw”, które mogą być przydatne do „nieformalnych rozliczeń” wspólników (A. Szajkowski, M. Tarska, w: Sołtysiński i in., Komentarz KSH, t. 2, 2014, s. 264). Konsekwencją niedoszacowania wkładu jest powstanie w spółce docelowej nadwyżki majątku spółki nad jej kapitałem własnym – spółka w rzeczywistości dysponuje większym majątkiem aniżeli wynika to z bilansu. Zaniżenie wkładu jest zatem korzystne zarówno dla spółki docelowej jak i dla jej wierzycieli i udziałowców. Sytuacja ta jest niekorzystna natomiast dla wspólnika wnoszącego aport, gdyż wartość obejmowanych przez niego udziałów jest niższa niż ta która należałaby mu się gdyby wycena aportu była dokonana w rzeczywistej wysokości. Znaczne zaniżenie może prowadzić do sporów z organami podatkowymi oraz podejrzenia ukrywania majątku. Kluczowym elementem przy wnoszeniu wkładu niepieniężnego jest jego wycena. W celu uniknięcia ewentualnych sporów co do nieprawidłowej wyceny zasadne jest skorzystanie przez wspólników z pomocy rzeczoznawców.

Określenie wartości aportu ma także znaczenie do celów podatkowych. W przypadku wniesienia aportem środków trwałych do spółki posiadającej osobowość prawną ich wartością podatkową jest wartość określona w umowie (statucie) spółki przy czym nie może być ona większa niż ich cena sprzedaży (art. 16g ust. 1 pkt. 4 ustawy o podatku dochodowym od osób prawnych). W razie wniesienia wkładu w postaci środków trwałych lub innych praw majątkowych do spółki niebędącej osobą prawną ich podatkową wartością początkową ustala się z uwzględnieniem wcześniejszych odpisów amortyzacyjnych. Jeżeli dany składnik majątkowy nie był wcześniej amortyzowany wówczas jego podatkową wartością początkową będzie ogół wydatków poniesionych na jego nabycie lub wytworzenie, pod warunkiem, że nie zostały one zaliczone do kosztów uzyskania przychodów (art. 16g ust. 1 pkt. 4a ustawy o podatku dochodowym od osób prawnych oraz art. 22g ust. 1 pkt. 4 ustawy o podatku dochodowym od osób fizycznych). Jeżeli wspólnik będący osobą fizyczną wnoszący aport do spółki nie ma możliwości ustalenia wydatków na nabycie lub wytworzenie przedmiotu aportu (z wyłączaniem ZCP), zaś przedmiot wkładu nie był wykorzystywany dotychczas przez wspólnika w działalności gospodarczej to jego wartością początkową do celów podatkowych będzie kwota wskazana w umowie lub uchwale wspólników o podwyższeniu kapitału zakładowego. Jeżeli jednak kwota wskazana w umowie bez uzasadnionej przyczyny ekonomicznej będzie znacznie odbiegać od wartości rynkowej tych rzeczy, praw, organ podatkowy określa ten przychód uwzględniając jego cenę rynkową (art. 16g ust. 1 pkt 4a lit. c ustawy po podatku dochodowym od osób prawnych oraz art. 22g ust. 1 pkt. 4 lit. c ustawy o podatku dochodowym od osób fizycznych).

Pamiętaj:

W przypadku gdy organ podatkowy stwierdzi, że wartość danego składnika majątkowego znacznie odbiega od rynkowej wówczas może on wezwać strony do jej zmiany lub wskazania przyczyn uzasadniających tą rozbieżność. W razie nieudzielenia odpowiedzi, niedokonania zmiany lub niewskazania przyczyn, które uzasadniają istnienie różnicy, organ podatkowy dokonuje oszacowania z uwzględnieniem opinii biegłego.

Koszty opinii biegłego ponosi zbywający w przypadku gdy kwota określona w umowie jest różna od kwoty ustalonej przez biegłego o co najmniej 33% (art. 14 ust. 3 ustawy o podatku dochodowym od osób prawnych oraz art. 19 ust. 4 ustawy o podatku dochodowym od osób fizycznych).

Objęcie udziałów w spółce z o.o. w zamian za wkład niepieniężny (aport) w innej postaci niż przedsiębiorstwo lub jego zorganizowana część, tj. maszyny, urządzenia, środki transportu, spowoduje u wnoszącego powstanie przychodów z kapitałów pieniężnych (art. 12 ust. 1 pkt. 7 ustawy o podatku dochodowym od osób prawych oraz art. 17 ust. 1 pkt. 9 ustawy o podatku dochodowym od osób fizycznych). Przychodem z tytułu objęcia udziałów w spółce w zamian za wkład niepieniężny w innej postaci niż przedsiębiorstwo lub jego zorganizowana część jest wartość wkładu określona w statucie lub umowie spółki, a w przypadku ich braku w innym dokumencie o podobnym charakterze. W przypadku gdy wartość ta jest niższa od rynkowej lub gdy nie została ona określona w statucie, umowie albo innym dokumencie o podobnym charakterze, przychodem jest cena rynkowa takiego wkładu określona na dzień przeniesienia własności przedmiotu wkładu niepieniężnego. Koszty uzyskania przychodu w odniesieniu do tego źródła są ustalane na dzień w którym te udziały zostały objęte. W razie wniesienia do spółki wkładu niepieniężnego w postaci np. środka trwałego, jest wartość początkowa przedmiotu wkładu, zaktualizowana zgodnie z odrębnymi przepisami, pomniejszona o dokonaną przed wniesieniem tego wkładu sumę odpisów amortyzacyjnych (art. 15 ust. 1j ustawy o podatku dochodowym od osób prawnych i art. 22 ust. 1e ustawy o podatku dochodowym od osób fizycznych).

Czy Wiesz, że….

Wkład pojedynczego składnika majątkowego do spółki osobowej nie spowoduje powstania przychodu u wspólników spółki, gdyż czynność ta nie jest traktowana jako przychód z działalności gospodarczej (art. 14 ust. 1 i 2 ustaw o podatku dochodowym od osób fizycznych). Wniesienie aportu do spółki osobowej nie wiąże się także z powstaniem przychodów z kapitałów pieniężnych u wspólnika wnoszącego. Stanowisko to zostało potwierdzone między innymi interpretacją indywidualna prawa podatkowego nr US1416-PD/415-3/07/TA Urzędu Skarbowego w Ostrowi Mazowieckiej z 25 czerwca 2007 r., a także interpretacją z 8 marca 2005 r., PF-II-005/17/PB/05 i Pierwszy Urząd Skarbowy w Lublinie – interpretacja z 7 września 2006 r., P-2/415/15/06). Przychód podatkowy powstałby natomiast jeśli w zamian za wniesiony aport nastąpiłoby objęcie udziałów (akcji) w spółce mającej osobowość prawną (art. 17 ust. 1 pkt. 9 ustawy o podatku dochodowym od osób fizycznych).

Zmiana w kapitale zakładowym jest natomiast czynnością stanowiącą przedmiot opodatkowania podatkiem od czynności cywilnoprawnych w wysokości 0,5% wartości wkładu.

Zwróć uwagę:

Nie każde wniesienie aportu jest neutrale pod względem podatkowym w zakresie ustawy o podatku od towarów i usług.

Rozpatrując skutki podatkowe wniesienia aportem pojedynczych składników majątkowych należy uwzględnić także ustawę o podatku od towarów i usług. Otóż aport składników majątkowych dla celów VAT jest uznawany przez organy podatkowe jako odpłatna dostawa towarów i jako taki podlega opodatkowaniu. Podstawą opodatkowania w przypadku wniesienia danego składnika w formie aportu do spółki z o.o w zamian za obejmowane udziały będzie wszystko co stanowi zapłatę, którą wnoszący otrzyma od spółki kapitałowej z tytułu dokonania przedmiotowego aportu, pomniejszone o kwotę VAT (art. 29a ust. 1 i ust. 6 ustawy o VAT). Z tego wynika, że podstawą opodatkowania będzie generalnie ich wartość nominalna, pomniejszona o kwotę VAT.

Wniesienie wkładu niepieniężnego w postaci przedsiębiorstwa lub jego zorganizowanej części nie zalicza się do przychodów z tytułu działalności osoby prawnej lub osoby niemającej osobowości prawnej (art. 12 ust. 4 pkt 25 lit. b ustawy o podatku dochodowym od osób prawnych oraz art. 21 ust. 1 pkt. 109 ustawy o podatku dochodowym od osób fizycznych). Czynność wniesienia tytułem aportu ZCP zarówno do spółki kapitałowej jak i osobowej jest zatem neutralne pod względem podatkowym w zakresie podatku dochodowego. Kluczowym warunkiem zachowania neutralności podatkowej w przypadku zmiany w kapitale zakładowym jest spełnienie kryterium uznania przedmiotu aportu za zorganizowaną część przedsiębiorstwa.Ustawa podatkowa definiuje „zorganizowanej części przedsiębiorstwa” jako organizacyjnie i finansowo wyodrębniony w istniejącym przedsiębiorstwie zespół składników materialnych i niematerialnych, w tym obowiązania, przeznaczonych do realizacji określonych zadań gospodarczych, który zarazem mógłby stanowić niezależne przedsiębiorstwo samodzielnie realizujące te zadania (art. 4a pkt. 4 ustawy o podatku dochodowym od osób prawnych oraz art. 5a pkt 4 ustawy o podatku dochodowym od osób fizycznych). Praktyka organów skarbowych oraz orzecznictwo wskazują, że aktualnie dominuje pogląd mówiący o tym, że niezbędne jest spełnienie wszystkich przesłanek o których mowa w przepisach w sposób łączny. Potwierdza to między innymi wyrok Naczelnego Sądu Administracyjnego w Warszawie z 23 listopada 2017 r. (sygnatura akt I FSK 327/16), w którym podkreślono: „Okoliczność, że zorganizowaną część przedsiębiorstwa tworzy zespół składników majątkowych zdolny do prowadzenia niezależnej (samodzielnej) działalności gospodarczej, należy rozumieć w ten sposób, że w kształcie, w jakim zespół ten jest zbywany, może on wykonywać określone zadania gospodarcze. Innymi słowy, realizacja określonych zadań gospodarczych możliwa jest z wykorzystaniem tego określonego zespołu składników majątkowych, nie zaś dopiero w połączeniu z innymi składnikami majątkowymi, czy też dopiero w połączeniu z przedsiębiorstwem nabywcy.”.

Uznanie danego zespołu składników materialnych i niematerialnych ma kluczowe znaczenie także dla zachowania neutralności podatkowej w zakresie podatku od towarów i usług. Jeśli bowiem przedmiotem wkładu niepieniężnego jest przedsiębiorstwo lub jego zorganizowana część, to czynność wniesienia aportu pozostaje poza zakresem ustawy o VAT (art. 6 pkt 1 ustawy o podatku od towarów i usług).