Wycena przedsiębiorstwa w przygotowanej likwidacji (z ang. pre pack)

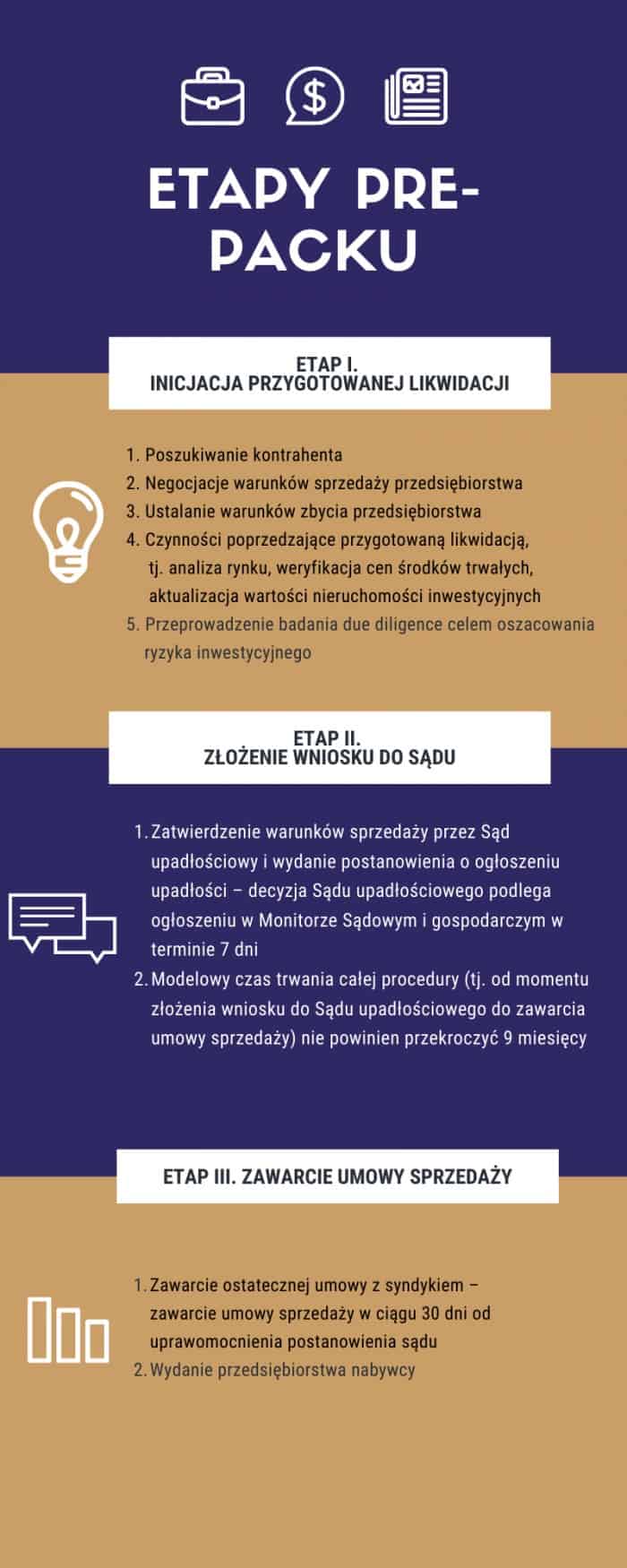

Instytucja przygotowanej likwidacji (z ang. pre pack) umożliwia sprzedaż upadłego przedsiębiorstwa lub jego zorganizowanej części, czy też znacznej części jego składników majątkowych – z wyłączeniem tych składników majątkowych, które są objęte zastawem rejestrowym[1], po uprzednim dokonaniu opisu i oszacowania (wyceny). Celem wprowadzenia jej do prawa upadłościowego jest umożliwienie przedsiębiorstwom znajdującym się w trudnej sytuacji finansowej wobec których zaistniały przesłanki niewypłacalności, przeprowadzenie sądowej restrukturyzacji, przy zachowaniu ciągłości działania. Zastosowanie trybu przygotowanej likwidacji (z ang. pre pack) umożliwia zachowanie miejsc pracy, wypracowanej dotychczas renomy, kontrahentów i udziału rynkowego. Konstrukcja ta pozwala także na przyspieszenie postępowania upadłościowego oraz redukuje zakres przyszłych obowiązków syndyka, przygotowanie likwidacji (z ang. pre pack) jeszcze przed ogłoszeniem upadłości.

Kluczowym elementem wniosku o zatwierdzenie warunków sprzedaży przedsiębiorstwa dłużnika lub jego zorganizowanej części lub składników majątkowych stanowiących znaczną część przedsiębiorstwa, który jest dołączany do wniosku o ogłoszenie upadłości, jest opis i oszacowanie przedmiotu transakcji[2]. Podmiotem uprawnionym do zainicjowania procedury przygotowanej likwidacji (z ang. pre – pack) jest wyłącznie podmiot, który może wystąpić z wnioskiem, tj. dłużnik lub wierzyciel. Ustalenie wartości przedsiębiorstwa, zgodnie z obowiązującymi standardami wyceny, dokonywany jest przez biegłego sądowego ds. wyceny spółek. Najczęściej instytucja pre-pack stosowana jest w spółkach z o.o. Określenie wartości przedsiębiorstwa jest istotne zarówno dla kontrahentów jak i dla uczestników sądowego postępowania upadłościowego, zarówno w trybie zwykłej jak i przygotowanej likwidacji (pre – pack). W ramach postępowania Sąd upadłościowy bada, czy zaproponowana przez wnioskodawcę i uzgodniona z nabywcą cena aktywów nie jest niższa od kwoty możliwej do uzyskania w trybie zwykłej likwidacji. Jeżeli Sąd upadłościowy uzna, że uzyskana wartość aktywów przy zwykłej likwidacji pomniejszona o koszty postępowania likwidacyjnego, tj. koszty związane z objęciem, opisem i oszacowaniem majątku przez syndyka, koszty przygotowania do sprzedaży, koszt związane z transakcją sprzedaży, byłaby wyższa aniżeli wartość aktywów w trybie przyspieszonej likwidacji może oddalić wniosek o zatwierdzeniu warunków sprzedaży przedsiębiorstwa[3]. Należy jednakże wskazać, że Sąd upadłościowy uwzględniając ważny interes publiczny lub możliwość zachowania przedsiębiorstwa może dopuścić zawarcie transakcji na warunkach określonych we wniosku o zatwierdzenie warunków sprzedaży przedsiębiorstwa dłużnika lub jego zorganizowanej części lub składników majątkowych stanowiących znaczną część przedsiębiorstwa[4].

Ponadto Sąd w oparciu o opis i oszacowaną wartość firmy podejmuje decyzję w sprawie przebiegu postępowanie upadłościowego. Opis i oszacowanie wartości przedsiębiorstwa następuje, jako obowiązkowy etap postępowania upadłościowego, przez biegłego sądowego według standardów branżowych. Biegły sądowy sporządzając opis i oszacowanie przedsiębiorstwa uwzględnia co najmniej: przedmiot działalności przedsiębiorstwa, nieruchomości wchodzące w jego skład, ich obszar oraz oznaczenie księgi wieczystej, inne środki trwałe, stwierdzone prawa a także obciążenia[5].

Klienci, którzy nam zaufali

maj 2026

SIPEX profesjonalnie zrealizowała wycenę przedsiębiorstwa Heisberg. Współpraca przebiegała sprawnie i bez zastrzeżeń, dlatego rekomendujemy firmę jako partnera w zakresie wycen przedsiębiorstw.

Powierzone zlecenia zostały zrealizowane z zachowaniem wysokich standardów profesjonalizmu, rzetelności oraz należytej staranności przy zachowaniu adekwatnych metod oraz narzędzi analitycznych.

Wycena spółek zależnych oraz znaku towarowego z branży tekstyliów wnętrzaskich

Kancelaria Sipex zrealizowała dla Dyrekcji Generalnej Lasów Państwowych wycenę Translas Sp. z o.o. Współpraca przebiegała prawidłowo, rekomendujemy Sipex jako partnera w zakresie usług wyceny.

Przedmiotowa wycena została przeprowadzona w sposób pogłębiony i dostosowany do specyfiki spółki, z uwzględnieniem podziału działalności na dwa segmenty biznesowe.

Potwierdzamy, że SIPEX Sp. z o.o. rzetelnie i terminowo zrealizowała wycenę przedsiębiorstwa Floor-System. Z pełnym przekonaniem rekomendujemy firmę jako sprawdzonego partnera w zakresie wyceny przedsiębiorstw.

Zaangażowanie i odpowiedzialne podejście sprawiły, że jesteśmy w pełni usatysfakcjonowani ze współpracy. Z przekonaniem rekomendujemy firmę Sipex Sp. z o.o. jako wiarygodnego partnera biznesowego świadczącego usługi na najwyższym poziomie.

Wycena przedsiębiorstwa jednoosobowej działalności gospodarczej z branży IT

SIPEX sp. z o.o. zrealizowała na nasze zlecenie raport z wyceny przedsiębiorstwa STAR EVENT sp. z o.o. terminowo, rzetelnie i zgodnie z obowiązującymi standardami, wykazując się wysokimi kompetencjami oraz profesjonalizmem.

Spółka SIPEX Sp. z o.o. przygotowała dla nas wycenę przedsiębiorstwa Fabryka Smyczy, obejmującą analizę majątkową i dochodową. Na tej podstawie z pełnym przekonaniem polecamy SIPEX jako solidnego wykonawcę usług wyceny.

Potwierdzamy, że SIPEX Sp. z o.o. rzetelnie i profesjonalnie wykonała wycenę przedsiębiorstwa Inicjatywa Projektowa sp. z o.o. Z pełnym przekonaniem polecamy SIPEX jako solidnego partnera w zakresie wycen.

Wycena przedsiębiorstwa z branży architektonicznej

Spółka SIPEX sp. z o.o. współpracowała z nami przy przygotowaniu kompleksowego raportu z wyceny przedsiębiorstwa, a realizacja projektu przebiegała na wysokim poziomie merytorycznym i organizacyjnym.

Zespół ekspertów odpowiedzialny za realizację projektu odznaczał się wysokimi kompetencjami, dogłębną wiedzą merytoryczną oraz zaawansowanymi umiejętnościami analitycznymi.

Wycena wartości niematerialnych i prawnych z branży HR Tech

Firma SIPEX wykonała wyceny spółek Szczotki Techniczne Polska oraz HSTC, realizując zlecenie w sposób rzetelny i terminowy. Polecamy kancelarię SIPEX jako godnego zaufania partnera w zakresie wycen przedsiębiorstw.

SIPEX Sp. z o.o. przeprowadziła wycenę spółki Instac Sp. z o.o. rzetelnie, terminowo i profesjonalnie. Z pełnym przekonaniem rekomendujemy ją jako solidnego partnera w zakresie wycen przedsiębiorstw.

Zespół Sipex Sp. z o.o. wykazał się profesjonalnym podejściem, wysokim poziomem merytorycznym oraz elastycznością w dostosowaniu zakresu prac do naszych potrzeb. Otrzymany raport był szczegółowy, czytelny i w pełni odpowiadał naszym oczekiwaniom.

Kancelaria SIPEX rzetelnie i terminowo wykonała wycenę spółki Podlaska Spółka Energetyczna Ekologiczna Moc Sp. z o.o. Raport przygotowano profesjonalnie, zgodnie ze standardami oraz naszymi oczekiwaniami.

Zespół ekspertów firmy Sipex wykazał się wysokim poziomem wiedzy branżowej, zaawansowanymi kompetencjami analitycznymi oraz profesjonalnym podejściem na każdym etapie współpracy.

Proces wyceny przeprowadzony przez SIPEX Sp. z o.o. był rzetelny i profesjonalny. Opracowanie spełniło nasze oczekiwania i stanowiło realne wsparcie w procesie decyzyjnym.

Firma SIPEX Sp. z o.o. wykonała dla nas wycenę spółki Pemed Sp. z o.o. terminowo i z pełnym profesjonalizmem. Polecamy ją jako rzetelnego i godnego zaufania partnera w zakresie wycen i doradztwa gospodarczego.

SIPEX Sp. z o.o. wykonała dla nas kompleksową wycenę, wyróżniając się profesjonalizmem, terminowością i wysoką jakością usług. Polecamy firmę jako rzetelnego i godnego zaufania partnera.

Potwierdzamy, iż firma Sipex Sp. z o.o. przeprowadziła kompleksową wycenę Grupy BARG zachowując najwyższe standardy profesjonalizmu, rzetelności oraz staranności.

Wycena grupy kapitałowej działającej w branży budowlanej

Sipex Sp. z o.o. rzetelnie wyceniła spółki z branży nieruchomości, budownictwa i ochrony zdrowia. Usługi wykonano profesjonalnie i terminowo, co pozwala polecić firmę jako solidnego partnera.

Firma SIPEX Sp. z o.o. należycie wywiązała się z powierzonego zadania polegającego na wycenie przedsiębiorstwa SEKO, realizując usługę rzetelnie, terminowo i zgodnie z obowiązującymi standardami.

Wycena przedsiębiorstwa z branży producentów kotłów do ogrzewania

Kancelaria SIPEX przeprowadziła wycenę spółek oraz rachunku escrow zgodnie z obowiązującymi standardami . Współpraca przebiegła profesjonalnie, a zespół wykazał się wysoką wiedzą merytoryczną.

Firma Sipex sp. z o.o. wykazała się wysokim profesjonalizmem i rzetelnością przy realizacji powierzonego zlecenia. Współpraca przebiegała sprawnie i w pełni zasługuje na rekomendację.

Spółka Sipex Sp. z o.o. przeprowadziła kompleksową wycenę przedsiębiorstwa jednoosobowej działalności gospodarczej KRYMEX, wykazując się wysokim poziomem profesjonalizmu, rzetelnością oraz zgodnością z rynkowymi standardami.

Firma SIPEX Sp. z o.o. profesjonalnie i terminowo wyceniła przedsiębiorstwo Bimaro. Wysoki poziom merytoryczny oraz wzorowa obsługa klienta czynią ją godnym polecenia, rzetelnym partnerem.

Potwierdzamy, że Sipex Sp. z o.o. przeprowadziła wycenę spółki Viterra Sp. z o.o., działającej w sektorze transportu drogowego towarów niebezpiecznych (ADR), w sposób w pełni profesjonalny i zgodny z najwyższymi standardami.

Wycena spółki z branży transportu materiałów niebezpiecznych ADR

Polecamy Kancelarię Sipex jako wiarygodnego specjalistę w branży. Zlecenie zostało zrealizowane na najwyższym poziomie, a współpraca przebiegała w pełni profesjonalnej atmosferze.

Firma Sipex sp. z o.o. wykazała się profesjonalizmem i rzetelnością w realizacji zlecenia dotyczącego wyceny Przedsiębiorstwa jednoosobowej działalności gospodarczej.

Wycena przedsiębiorstwa z branży turystyczno-rehabilitacyjnej

Potwierdzamy, iż firma Sipex sp. z o.o. przeprowadziła kompleksową wycenę przedsiębiorstwa z zachowaniem najwyższych standardów profesjonalizmu, rzetelności oraz staranności.

Potwierdzamy owocną współpracę z kancelarią Sipex, która wykazał się profesjonalizmem, terminowością i wysoką jakością usług. Z pełnym przekonaniem rekomenduję Sipex jako rzetelnego i godnego zaufania kontrahenta.

Wycena została wykonana zgodnie z najlepszymi praktykami oraz obowiązującymi standardami. Zespół był merytoryczny, elastyczny i otwarty na nasze potrzeby.

Zespół specjalistów odpowiedzialny za wykonanie zadania wykazał się nie tylko wysokim poziomem kompetencji, ale również elastycznym podejściem do naszych potrzeb.

Wycena przedsiębiorstwa jednoosobowej działalności gospodarczej z branży prywatnych placówek przedszkolnych

Usługa została wykonana zgodnie z harmonogramem, a zespół analityków SIPEX Sp. z o.o. wykazał się doświadczeniem w zakresie wycen przedsiębiorstw, co przełożyło się na wysoką jakość i rzetelność wyceny.

Zespół specjalistów odpowiedzialny za realizację zadania wykazał się wysokimi kompetencjami. Dodatkowo, elastyczne podejście do potrzeb klienta, doskonała komunikacja oraz terminowość przyczyniły się do pełnej satysfakcji z naszej współpracy.

Zespół ekspertów, który został przydzielony do tego zadania, wykazał się nie tylko wysokimi kwalifikacjami, ale również dużą elastycznością w dostosowywaniu się do potrzeb klienta.

Wycena spółki z branży konsultingu sektora nieruchomości

Prace zostały wykonane z dużą starannością, a zespół ekspertów odpowiedzialny za projekt wyróżniał się nie tylko wysokimi kompetencjami, lecz także dogłębną znajomością branży oraz zdolnościami analitycznymi.

Podczas współpracy specjaliści Sipex Sp. z o.o. wykazali elastyczność w dostosowywaniu się do naszych potrzeb, a także znakomitą komunikację i terminowość.

Pracownicy firmy wykazali się wysoką kompetencją i doświadczeniem, jak również elastycznością w dostosowywaniu się do naszych potrzeb. Każdy etap projektu był starannie konsultowany.

Proces wyceny został przeprowadzony z zachowaniem najwyższych standardów, a całość prac została wykonana terminowo, zgodnie z ustalonym harmonogramem. SIPEX Sp. z o.o. wykazała się bogatym doświadczeniem i specjalistyczną wiedzą.

Firma wykazała się wysokim poziomem kompetencji oraz doświadczeniem w zakresie wycen przedsiębiorstw. Proces wyceny został przeprowadzony terminowo, a koszt usługi był adekwatny do jakości świadczonych usług.

Firma wykazała się profesjonalnym podejściem, dostosowanym do indywidualnych potrzeb klienta. Zlecenie zostało wykonane terminowo. Końcowy raport był bardzo czytelny i spełniał wszystkie nasze oczekiwania.

Eksperci wykazali się głęboką wiedzą branżową i techniczną, co było kluczowe dla zrozumienia specyfiki naszej działalności IT. Projekt zakończono w ustalonym terminie, a obsługa klienta była na najwyższym poziomie.

Kancelaria SIPEX Sp. z o.o. zapewniła profesjonalną obsługę na każdym etapie projektu, od początkowego etapu analizy finansowej, poprzez szczegółową wycenę, aż po końcowe raportowanie.

SIPEX Sp. z o.o. wykazał się dużym doświadczeniem w przeprowadzaniu wycen przedsiębiorstw. Ich zespół ekspertów posiada umiejętności, które pozwalają na precyzyjne i wiarygodne oszacowanie wartości spółki.

Wycena przedsiębiorstwa na zlecenie syndyka masy upadłościowej

Zespół SIPEX wykazał się nie tylko dogłębnym zrozumieniem specyfiki naszej działalności, ale również terminowością w realizacji wszystkich etapów wyceny.

Dużym atutem firmy jest szeroki zakres usług i kompleksowa obsługa klienta. Specjalista odpowiedzialny za nasz projekt był dostępny, elastyczny, odpowiadał na nasze potrzeby i udzielał potrzebnych wskazówek.

Projekt realizowany był z pełnym zaangażowaniem i zgodnie z ustalonymi terminami. Dzięki rzetelnemu podejściu, wszystkie etapy wyceny zostały wykonane na czas, co pozwoliło nam na sprawną analizę.

Wycena przedsiębiorstwa z branży muzycznej i pro-audio

Nabywcą przedsiębiorstwa w przygotowanej likwidacji mogą być zarówno osoby trzecie jak i osoby bliskie dłużnikowi, tj. małżonek, krewny lub powinowaty w linii prostej, krewny lub powinowaty w linii bocznej do drugiego stopnia włącznie lub osoby pozostające z dłużnikiem w faktycznym związku, prowadzące z nim wspólne gospodarstwo domowe albo osoby przez niego przysposobione, a także spółkach, w których dłużnik jest członkiem zarządu, jedynym wspólnikiem lub akcjonariuszem, i spółkach, w których osoby wymienione powyżej są członkami zarządu lub jedynymi wspólnikami lub akcjonariuszami[6]. Należy wskazać, że w przypadku osób powiązanych sprzedaż składników aktywów przedsiębiorstwa może nastąpić wyłącznie pod warunkiem zaoferowania ceny sprzedaży nie niższej niż cena oszacowana na podstawie dowodu z opinii biegłego. Nabywając przedsiębiorstwo w tym trybie należy również przeanalizować podatkowe aspekty przygotowanej likwidacji (pre-pack).

Zalety i wady przygotowanej likwidacji (z ang. pre pack)

ZALETY

WADY

Maksymalizacja wartości przedsiębiorstwa w kontekście interesów wierzycielskich

Możliwość wykorzystania procedury przygotowanej likwidacji jako instrumentu wrogiego przejęcia majątku upadłego

Przedsiębiorstwo kontynuuje działalność zachowując renomę, kontrahentów, rynek, pracowników,

Obowiązek sfinansowania transakcji jeszcze przed zawarciem umowy sprzedaży przedsiębiorstwa

Niższe koszty postępowania aniżeli w przypadku tradycyjnego postępowania upadłościowego

Brak instrumentów wsparcia finansowego transakcji,

Zaspokojenie wierzycieli następuje szybciej i w większym stopniu aniżeli w przypadku klasycznej upadłości

Brak prawa do zaskarżenia przez upadłego postanowienia rozstrzygającego wniosek o zawarcie warunków sprzedaży

Nabywca nie odpowiada za zobowiązania nabywanego przedsiębiorstwa

Metody wyceny wartości przedsiębiorstwa w przygotowanej likwidacji

Wartością przedsiębiorstwa nie jest suma poszczególnych jego aktywów. Oszacowania wartości przedsiębiorstwa należy dokonać zarówno z uwzględnieniem poszczególnych jego składników jak i elementów nieposiadających osobnej wartości, ale nieistniejących bez niego, tj. renoma, zaufanie, sieć odbiorców i kooperantów. Prawo upadłościowe nie określa co należy rozumieć pod pojęciem „wycena”. Odnosząc się do literatury przedmiotu oraz wykładni językowej należy wskazać, że przez wycenę należy rozumieć pomiar którego celem jest przyporządkowanie wartości pieniężnych obiektom lub zdarzeniom związanym z przedsiębiorstwem.

Wartość przedsiębiorstwa w procesie upadłościowym jest rozpatrywana w dwóch aspektach:

Z punktu widzenia likwidacyjnego – likwidacja masy upadłościowej następuje na zasadach ogólnych,

Z punktu widzenia kontynuacyjnego – likwidacja w trybie upadłości przygotowanej.

Jeżeli likwidacja masy upadłościowej następuje na zasadach ogólnych wówczas do oszacowania wartości przedsiębiorstwa najczęściej zastosowanie mają metody majątkowe do których należą: wycena według wartości księgowej, wycena według skorygowanej wartości aktywów netto, wycena według wartości odtworzeniowej, wycena według wartości likwidacyjnej. Ich zaletą jest względna prostota, łatwość interpretacji oraz porównywalność otrzymywanych wyników wycen. Wadą tych metod jest natomiast to, że wycena przedsiębiorstwa następuje z pominięciem efektywności wykorzystania jego składników majątkowych oraz potencjału.

W trybie likwidacji przygotowanej (z ang. pre – pack), której celem jest sprzedaż przedsiębiorstwa w całości określenie wartości przedsiębiorstwa następuje z zachowaniem zasady kontynuacji działalności[7]. W takiej sytuacji zastosowanie będą miały te metody wyceny które uwzględniają zdolność przedsiębiorstwa do generowania określonych korzyści dla właścicieli w postaci strumieni pieniężnych, zysków oraz dywidend. Najbardziej odpowiednimi metodami wyceny będą zatem metody dochodowe do których należą:

Metoda zdyskontowanych przepływów pieniężnych,

Metoda zdyskontowanych dywidend

Metoda mnożnikowa.

Metoda zdyskontowanych dywidend – ma ona zastosowanie wyłącznie do przedsiębiorstw wypłacających dywidendę (spółka akcyjna, spółka z ograniczoną odpowiedzialnością). Wartość kapitału własnego określana jest z uwzględnieniem wartości wypłacanej dywidendy, oraz osiąganych zysków kapitałowych. Na tej podstawie określany jest poziom przyszłej dywidendy oraz ceny akcji spółki[8].

Metoda zdyskontowanych przepływów pieniężnych (metoda DCF – Discounted Cash Flow) – ma zastosowanie bez względu na forę organizacyjno – prawną wycenianego przedsiębiorstwa. Uwzględnia ona realne nadwyżki osiągane przez przedsiębiorstwo wyrażane jako przepływy przynależne właścicielom[9] lub wszystkim stronom finansującym[10]. Jej zastosowanie pozwala na oszacowanie obecnej wartości ekonomicznej przedsiębiorstwa. Szczegółowy charakter tej metody, wartość przedsiębiorstwa jest określana z uwzględnieniem zarówno wewnętrznych jak i zewnętrznych czynników mających wpływ na przyszłe decyzje przedsiębiorstwa, pozwala na wykorzystanie uzyskanych wartości aktywów w podejmowaniu strategicznych decyzji, np. restrukturyzacji, sprzedaży przedsiębiorstwa, w tym likwidacji przygotowanej[11].

Metoda mnożnikowa – może być stosowana bez względu na formę organizacyjno prawną wycenianego przedsiębiorstwa. Warunkiem zastosowania tej metody jest posiadanie wiarygodnych informacji o wartościach rynkowych zbliżonych jednostek gospodarczych. Zaletą tej metody jest to, że poza czynnikami zewnętrznymi wyceniający uwzględnia również specyfikę danego podmiotu, np. strukturę organizacyjną, charakter świadczonych usług. Najczęściej stosowanymi w tej metodzie mnożnikami są wskaźniki ekonomiczno – finansowe takie jak: cena/zysk, cena/przychody, dywidenda/cena, cena/wartość księgowa. Dobór wskaźników ekonomiczno – finansowych jest zdeterminowany m. in.: celem dokonywanej wyceny, zakresem i charakterem wykorzystania osiągniętych rezultatów[12].

[11] J. Nowak, D. Zarzecki, Perspektywa finansowa restrukturyzacji z elementami prognozowania upadłości przedsiębiorstw, Difin, Warszawa 2013, s. 94–99.

[12] A. Jaki, Wycena i kształtowanie wartości przedsiębiorstwa, Oficyna a Wolters Kluwer business, s. 106.

Specjalizuje się w zarządzaniu finansami przedsiębiorstw. Członek Stowarzyszenia Biegłych w Zakresie Wyceny Przedsiębiorstw w Polsce (SBWPwP). Ma wieloletnie doświadczenie w wycenie spółek, aktywów niematerialnych i środków technicznych. Jest rzeczoznawcą majątkowym i wykładowcą studiów podyplomowych z wyceny przedsiębiorstw. Pełni funkcję biegłego sądowego w kilku okręgach sądowych. Doświadczenie zdobywał w Raiffeisen Bank Polska S.A., gdzie odpowiadał za zarządzanie środkami finansowymi największych firm Małopolski, w tym za zabezpieczanie ryzyka walutowego, stopy procentowej oraz cash management. Absolwent Uniwersytetu Ekonomicznego w Krakowie.